3 ÉRV A HITELKIVÁLTÁS MELLETT

- Kiváltható lakáshitel, szabad felhasználású jelzáloghitel, hitelkártya és folyószámlahitel tartozás, személyi kölcsön

- Lakáshitel esetén jelentősen csökkenthető a havi törlesztőrészlet

- A kiváltás nem csak kamatfordulón lehetséges!

Kalkulálj és cseréld olcsóbbra meglévő hiteledet!

Miért érdemes hitelkiváltás esetén a Credipass segítségét kérni?

- Díjmentes tanácsadást biztosítunk

- Összehasonlítjuk korábbi kölcsönöd konstrukcióit a jelenlegi piacon lévő termékekkel. Így kedvezőbb ajánlatra cserélheted régi hiteledet, csökkenhet a havi törlesztőrészlet összege

- A banki ügyintézés teljes folyamatában támogatást nyújtunk

Mikor érdemes élni a hitelkiváltás lehetőségével?

- ha rövid kamatperiódusú hiteled van, amely kamatfordulóhoz érkezett és felülvizsgáltatnád

- ha érintett a hiteled a kamatstopban is

- ha sokallod a jelenlegi törlesztőrészletet, vagy

- ha a változó törlesztőrészletet egy stabil, kiszámíthatóra cserélnéd

- ha esetleg plusz szabad felhasználású összegre van szükséged,

- ha több bank felé áll fenn tartozásod és hiteleidet összerendeznéd

|

Érdekel a hitelkiváltás lehetősége! |

Bővebben a hitelkiváltásról:

Egy kedvezőbb feltételű hitelkiváltással amellett, hogy a havi kiadásokon lehet spórolni, még a hitel kamatkockázatát is teljesen meg lehet szüntetni. A hitelkiváltás a meglévő, kedvezőtlen kamatozású kölcsön egy kedvezőbb törlesztésű hitelkonstrukcióra való lecserélését jelenti. Kiváltható piaci kamatozású lakáshitel, szabad felhasználású jelzáloghitel, vagy akár személyi kölcsön is.

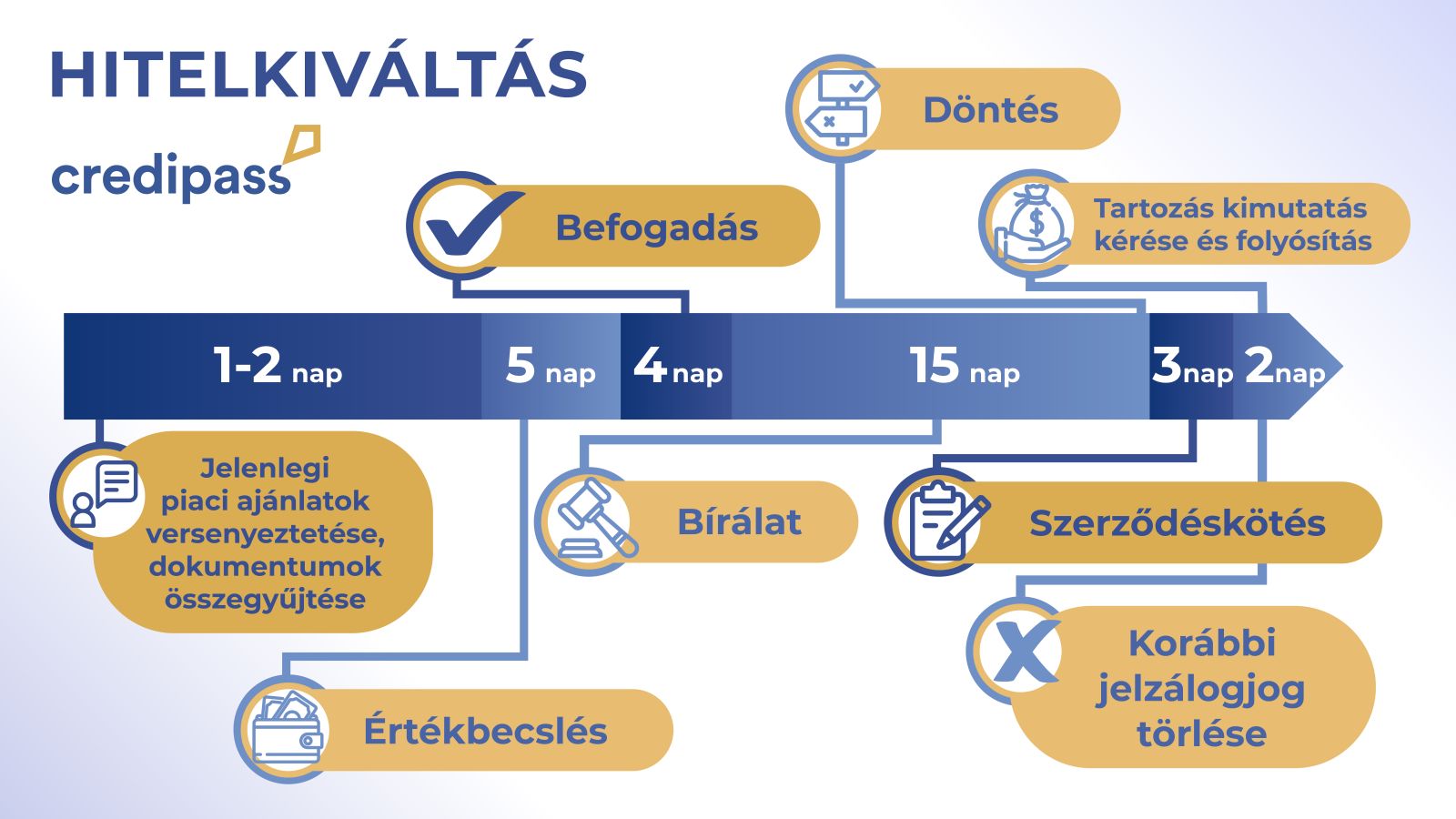

A hitelkiváltás tulajdonképpen megegyezik az új hiteligénylés folyamatával: szükség van az összes olyan dokumentumra, amelyre a korábbi hiteligénylésnél is (pl. munkáltatói igazolások, számlakivonatok stb.), rendelkezni kell a megfelelő összegű, igazolt jövedelemmel, vagy lakáshitel esetében a megfelelő ingatlanfedezettel. Az igénylő ilyenkor átesik egy újabb bírálaton, amelynek eredményeképpen elfogadhatják, vagy elutasíthatják a kérelmét.

A hitelkiváltás átfutási ideje függ attól, hogy milyen típusú hitellel szeretnénk a meglévő kölcsönt kiváltani. Pl. jelzáloghitel esetében az átlagos átfutási idő 1-1,5 hónap is lehet, míg a személyi kölcsönnél ez maximum 1-2 hét. Érdemes azt is tudni, hogy a hitelkiváltás költséggel is jár, ám ez az összeg rövid időn belül megtérülhet egy hosszú távon jobb konstrukcióra váltás esetén. Ezzel kapcsolatban is érdemes szakértővel konzultálni, hogy milyen lehetőségek vannak az egyes pénzintézeteknél.

|

Érdekel a hitelkiváltás lehetősége! |

Tudj meg többet a videóinkból

Szakértőinkről mondták

-

Horváth Tamás Pénzügyi és biztosítási szakértő

Horváth Tamás Pénzügyi és biztosítási szakértőEgyszerűen szólva a lelkét is kitette, hogy minél gyorsabban és egyszerűbben menjenek a dolgok.

M. Zoltán Pál -

Holicska-Lassán Mária Pénzügyi szakértő

Holicska-Lassán Mária Pénzügyi szakértőNélküle nem tudtuk volna megoldani a problémánkat, félő volt, hogy kicsúszunk a határidőből.

B. Attila -

Benedek László Pénzügyi és biztosítási szakértő

Benedek László Pénzügyi és biztosítási szakértőLaci abszolút profi, és ez úton is köszönünk neki minden segítséget!

W. Tamás Károly -

Szabó Gabriella Pénzügyi és biztosítási szakértő

Szabó Gabriella Pénzügyi és biztosítási szakértőA lehető legkedvesebb,legaranyosabb,legsegítőkészségesebb hölgy,valamint nagyon profi. Mindenkinek csak ajánlani tudom. Nagyon örülök hogy megismertem.

T. Sz. Enikő -

Bálint György Pénzügyi és biztosítási szakértő

Bálint György Pénzügyi és biztosítási szakértőGyuri ismételten precízen, korrektül vezette végig a hitelfelvétel folyamatát. Türelmes, segítőkész és naprakész szaktudással bír. Jó szívvel ajánlom őt!

Ó. Csilla -

Gyenis Orsolya Pénzügyi szakértő

Gyenis Orsolya Pénzügyi szakértőÉrthetö,preciz, kedves a munkáját alaposan,.körültekintöen végzi. Örülök, hogy megismerhettem.

M. Mercédesz -

Didi Brigitta Ibolya Pénzügyi és biztosítási szakértő

Didi Brigitta Ibolya Pénzügyi és biztosítási szakértőKöszönjük a közreműködést, nagyon gyorsan és zökkenőmentesen zajlott le az ügylet.

A. János -

Bali Barna Pénzügyi és biztosítási szakértő

Bali Barna Pénzügyi és biztosítási szakértőNagyon felkészült,és segitökész. Köszönök a munkáját!

Sz. Jenő -

Pintér Gábor Pénzügyi és biztosítási szakértő

Pintér Gábor Pénzügyi és biztosítási szakértőRugalmas. Felkészült. Segítőkész. Türelmes. Ennél több nem nagyon kellhet egy hitel felvétel előtt álló embernek.

B. Antal -

Berényi Balázs Pénzügyi és biztosítási szakértő

Berényi Balázs Pénzügyi és biztosítási szakértőAz adott szakterületen a teljes körű felkészültség és magabiztosság jellemzi. Minden felmerült probléma vonatkozásában azonnali megoldást nyújtott. Az elkövetkezendő időben is csak hozzá fordulnék és minden ismerősöm hozzá fogom irányítani!

J. Tamás -

Papp János Pénzügyi és biztosítási szakértő

Papp János Pénzügyi és biztosítási szakértőAzért szeretek veled beszélgetni,mert mindig behozol egy új aspektust és olyan lehetőséget, amin érdemes gondolkodni!

H.Tímea -

Kéger Dávid Pénzügyi és biztosítási szakértő

Kéger Dávid Pénzügyi és biztosítási szakértőDávid mellett mindig megbecsült ügyfélnek érezhettem magam. Rendkívül segítőkész volt, időt és pénzt takarított meg nekem hozzáértésével. Továbbá a számomra legmegfelelőbb hitelkonstrukció kiválasztásán túl rengeteg egyéb, a lakásvásárlással kapcsolatos kérdésemmel zaklattam, melyeket kivétel nélkül...

M. Péter -

Mausecz Krisztina Pénzügyi és biztosítási szakértő

Mausecz Krisztina Pénzügyi és biztosítási szakértőKrisztitől teljes körű felvilágosítást kaptunk a hitelfelvétel során. Tartotta a kapcsolatot a bank és köztünk, alkalmazkodott munkaidőnkhöz, udvariasan, barátságosan kezelt az ügyintézés során minket. A hitel felvétele segítségével gördülékenyen, problémamentesen zajlott.

K. Márta -

Kiss Mónika Ella Pénzügyi és biztosítási szakértő

Kiss Mónika Ella Pénzügyi és biztosítási szakértőSzámomra nagyon megnyugtató volt Veled együtt dolgozni, mivel minden részletre kiterjedő tájékoztatást kaptunk, és a hitelkérelem közben felmerült bármilyen kérdésünkre gyors és pontos válasz érkezett, akár emailben, akár telefonon. Ez bennem olyan bizalmat ébresztett, amire óhatatlanul szüksége van...

M.Béla -

Csépe Katalin Pénzügyi és biztosítási szakértő

Csépe Katalin Pénzügyi és biztosítási szakértőMeg is érkezett a pénz. Fantasztikus gyors volt minden, nagyon örülök, hogy melletted és az ajánlott bank mellett döntöttem. Holnap már át is veszem a lakást. Köszönöm a munkád, a türelmedet, hogy álltad a sarat a sok kérdésem ellenére is.

T. Évi -

Némethné Zsigri Zsuzsanna Ildikó Pénzügyi és biztosítási szakértő

Némethné Zsigri Zsuzsanna Ildikó Pénzügyi és biztosítási szakértőJól felkészúlt. Határozott. Körültekintő. Ügyfélcentrikus. Kedves.

Dr. K. Cs. Ilona Irén