LAKÁSHITEL KALKULÁTOR 2026

A legjobb lakáshitel ajánlatok a Credipass-tól

- Új és használt lakás, üdülő, nyaraló vásárlása, építése esetén

- Egyéb lakáscélra is: felújítás, korszerűsítés, bővítés, telekvásárlás

- Árfolyamkockázat nélküli, forint alapú hitelek

- Állami támogatott és piaci hitelek

Kalkulálj és spórolj velünk!

Tudj meg többet az aktuális lakáshitel ajánlatokról!

Miért érdemes lakáshitelt igényelni a Credipass segítségével?

- a szektor összes jelentős kereskedelmi bankja partnerünk, melyek kínálatából az igényeidnek legmegfelelőbb kerül kiválasztásra - segítünk eligazodni a tengernyi ajánlat között!

- teljeskörű támogatás: az első kérdésektől a kulcsok átadásáig!

Összefoglalva: a lakáshitelekről

A lakáshitelek népszerűsége a kedvező kamatozás miatt évek óta töretlen. Ingatlanvásárlás esetén a lakáscélú jelzáloghitelek jelentik napjainkban a legkedvezőbb finanszírozási lehetőséget. A vásárláshoz kínált hiteleket forint alapon nyújtják a pénzintézetek, a felmerülő költségek és a kamatperiódusok tekintetében az ajánlatok azonban igen eltérőek lehetnek. Emiatt mindenképp érdemes a Credipass pénzügyi szakértőihez fordulni, akik segítenek eligazodni a különböző lehetőségek között.

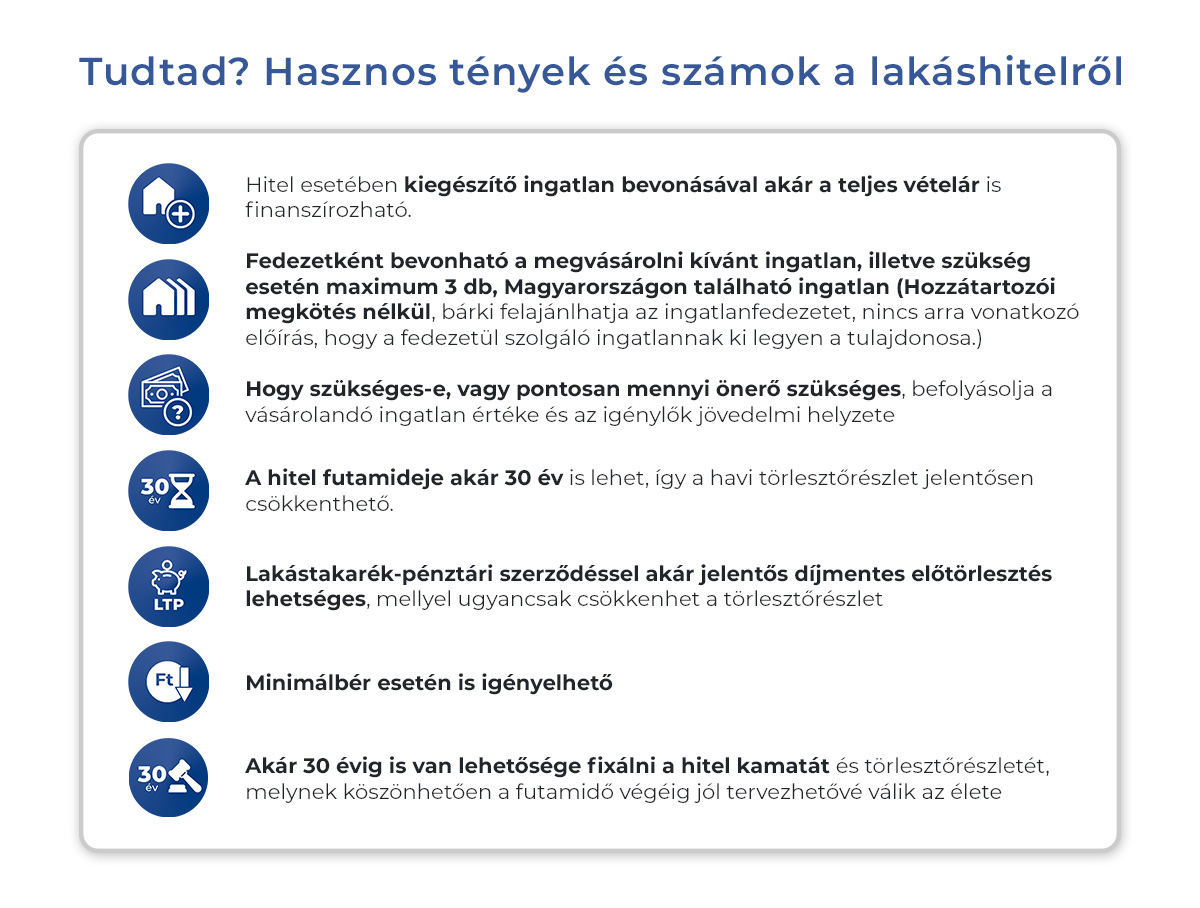

A lakáshitel konstrukciók a legtöbb esetben nagyobb összegűek és hosszú futamidejűek. Ezek a hitelek kifejezetten lakáscélú ingatlanok vásárlására, építésére, felújítására, korszerűsítésére és bővítésére, vagy telekvásárlásra használhatók fel, illetve ezen kívül meglévő lakáshitel kiváltására is. A hitel fedezetéül szolgáló ingatlan(ok)ra jelzálog kerül bejegyzésre. A hitel típusa piaci kamatozású, vagy akár államilag támogatott is lehet. Attól függően, hogy mennyi a lakáshitel önerőd, a bank által elfogadott jövedelmed, vagy hogy épp milyen más hiteleid vannak – számos tényező befolyásolja azt, hogy az egyes pénzintézetek milyen hitelösszegre tartanak jogosultnak. (Ezt bővebben kifejtjük az alábbiakban.)

De miben különböznek a lakáscélú hitelek a többi hiteltől? Milyen feltételei vannak az igénylésnek? Milyen konstrukciók közül lehet választani? Milyen okiratok és anyagi feltételek szükségesek a felvételhez? A leggyakrabban felmerülő, lakáshitellel kapcsolatos kérdéseidre az alábbi Gyakran Ismételt Kérdések pontban kaphatsz választ, további kérdés esetén pedig a Credipass szakemberei nyújtanak segítséget, vagy próbáld ki lakáshitel kalkulátorunkat, amely szintén jó kiindulási pont lehet!

Miben segít a lakáshitel? Mire jó lakáshitel kalkulátorunk?

A magyar lakáshitelek napjainkban kulcsfontosságú szerepet játszanak az ingatlanpiaci tranzakciókban, lehetőséget adva az embereknek arra, hogy saját otthonhoz jussanak. A lakáshitel feltételei változóak lehetnek a különböző pénzintézeteknél, és fontos, hogy a leendő hitelfelvevők alaposan megismerjék ezeket a feltételeket, mielőtt elköteleznék magukat egy hitelszerződés mellett. A lakásvásárlási hitel lehetőséget teremt azoknak, akik szeretnének saját otthonhoz jutni, de nem rendelkeznek elegendő saját megtakarítással. A lakásvásárlási hitelnek általában különböző típusai vannak, például fix kamatozású és változó kamatozású hitelek, amelyek különböző kockázatokat és előnyöket hordoznak magukban, és a különböző lakáscélokra használhatóak fel: pl. új vagy használt lakás, üdülő, nyaraló építésére vagy vásárlására, valamint egyéb lakáscélra is jók (felújítás, bővítés, korszerűsítés, telekvásárlás). A lakáshitel feltételei a pénzintézetek között eltérőek lehetnek, ezért érdemes alaposan tanulmányozni a kínálatot, mielőtt döntést hoznánk! És mi a helyzet az önerő mértékével? A lakáshitel önerő az a saját pénzösszeg, amivel a hitelfelvevő hozzájárul a vásárláshoz, ami jelentős szerepet játszik a hitel feltételeiben. Az önerő szabályai az idei 2024-es évtől megváltoztak: lehetőség van már 10%-os lakáshitel önerővel ingatlant vásárolni, amennyiben 41 év alatti, első lakásszerző az ügyfél: ennek pontos feltételeiről szintén érdemes tájékozódni pénzügyi szakértőinknél!

Megtaláltad a vágyott ingatlant? Credipass Lakáshitel kalkulátor 2026 - Spórolj velünk!

A Credipass Lakáshitel Kalkulátor használata segíthet abban, hogy pontos képet kapj a várható törlesztőrészletekről és a kamatköltségekről. A hitel feltételei között általában szerepel a hitel futamideje, a kamatláb típusa (rögzített vagy változó), valamint az önerő mértéke. A lakáshitel kalkulátor hasznos eszköz lehet annak meghatározásában, hogy melyik hiteltípus felel meg leginkább az egyéni pénzügyi helyzetünknek. A lakáshitel kalkulátor használata segít továbbá a pénzügyi tervezésben és a költségek pontosabb előrejelzésében. Lakáshitel kalkulátorunkban a szektor legnagyobb bankjainak aktuális, legkedvezőbb ajánlatai szerepelnek: a Credipass hosszú évek óta partnerségi viszonyban áll a következő pénzintézetekkel: MBH, OTP, K&H, Erste, Magnet Bank, UniCredit, Raiffeisen és CIB Bank.

Mi alapján kaphatok hitelt? A lakáshitel feltételei

Az első és legfontosabb kérdés, hogy mik azok a szempontok, amelyek alapján a bankok eldöntik ki hitelképes és ki mekkora hitelösszegre jogosult. A bankok 4 +1 fontos szempontot vizsgálnak meg a hitelkérelem során:

Jövedelem: A jövedelem nagymértékben befolyásolja a hitelképességet. Akinek van igazolható jövedelme, az már jogosult lehet hitelre, de még így is számos feltételnek kell megfelelni, például a munkaviszonyra vonatkozóan.

Tartozások: A bankok megvizsgálják, hogy az igénylő KHR (Központi Hitelinformációs Rendszer) listán szerepel-e negatív adattal.

Bankszámla: Három hónapra visszamenőleg ellenőrzik a munkabér jóváírást, átfordul-e mínuszba a bankszámla egyenlege, illetve megfigyelik a rejtett tartozásokat.

Személyes információk: A jövedelmen kívül demográfiai adatokat is vizsgálhat a bank, például az életkort és a családi állapotot.

+1 Ingatlan: Lakáshitel, ingatlan hitel esetén fontos az ingatlan értéke, amely nagyban befolyásolja a kapható hitelösszeg mértékét. Ehhez értékbecslés szükséges, amely során megállapítják az ingatlan forgalmi és hitelbiztosítéki értékét.

Mi az a hitel előminősítés és miben segít?

Az előminősítés lényegében egy hitelbírálat, amelyből megtudhatod, hogy mekkora összegű kölcsönhöz juthatsz hozzá. Fontos, hogy tisztában legyél anyagi lehetőségeiddel, főleg, ha ingatlanvásárlást, ingatlan hitel felvételét tervezed, hiszen így a megfelelő árkategóriájú ingatlanok között tudod megkeresni álmaid otthonát. Az előminősítésnek köszönhetően azt is láthatod, hogy várhatóan mekkora lesz a kölcsönöd törlesztőrészlete.

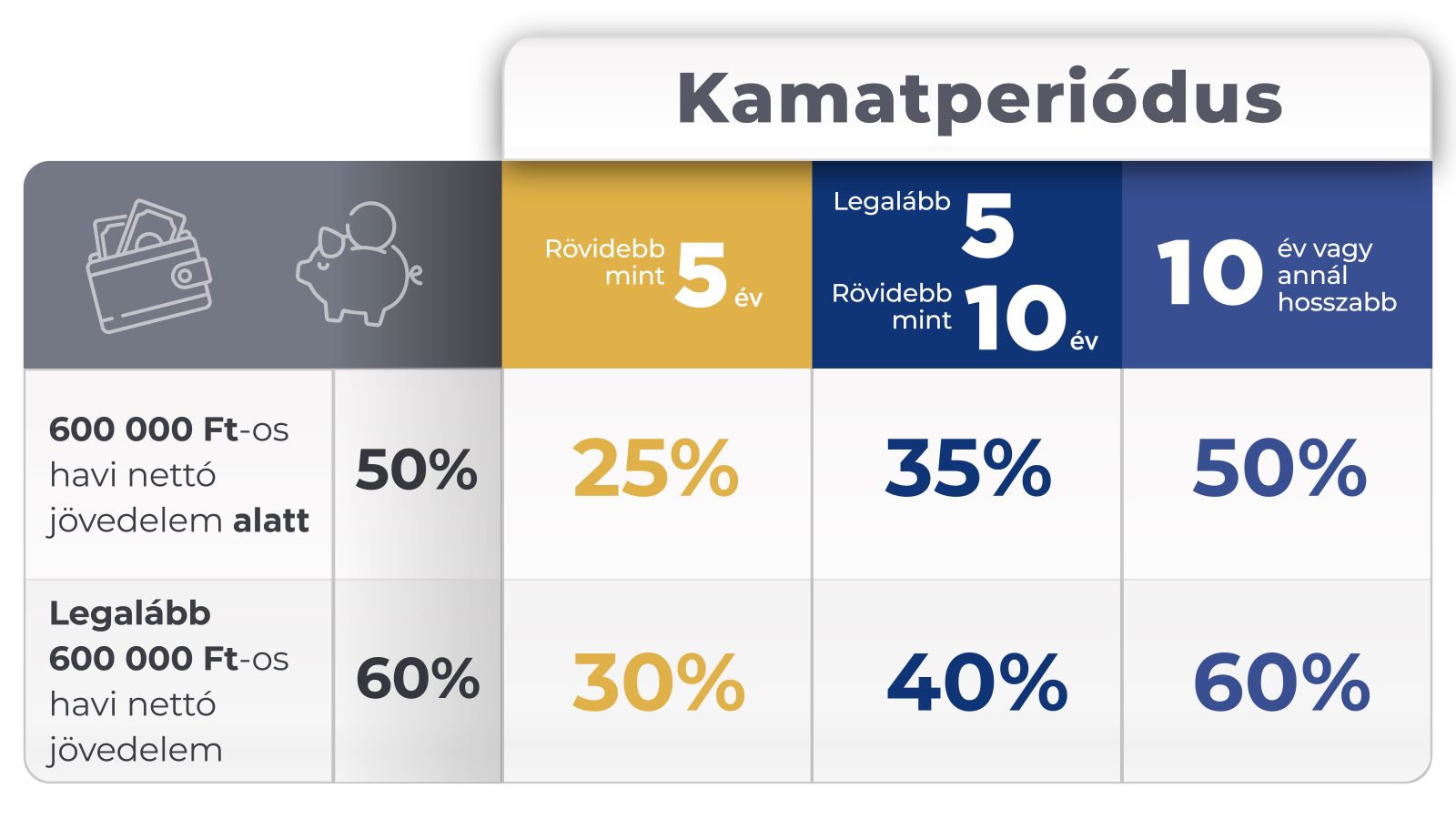

Az előminősítés során a pénzügyi szakértőnk díjmentesen kalkulációt végez arra vonatkozóan, hogy jövedelem alapján jogosult vagy-e a hitelösszegre. Ezt a jövedelem arányos törlesztési mutató, azaz a JTM határozza meg. De természetesen nem csak a jövedelem a mérvadó. Az előminősítés során figyelembe veszi a szakértő példásul a meglévő hiteleket is. Be kell nyújtanod a jövedelemigazolásod, munkáltatói igazolásod, bankszámla kivonatod, illetve a személyes okmányaidra is szükség lesz. Az előminősítéskor még nem biztos, hogy van konkrét ingatlan, amit szeretnél megvenni, de az elképzeléseidre biztosan rá fog kérdezni a pénzügyi szakértő: milyen értékű ingatlant tervezel vásárolni és mennyi lakáshitel önerővel rendelkezel.

Az államilag támogatott hitelekről, kedvezményekről röviden

Ha nehezen igazodsz el az új állami lakástámogatási rendszerben (amely évről évre, de akár hónapról hónapra is tartogat újdonságokat), akkor mindenképp kérd pénzügyi szakértőink segítségét, hiszen a családok, családot, gyermeket tervezők számára számos otthonteremtési lehetőség áll nyitva idén is.

Ezek közül az alábbiak a legjelentősebb államilag támogatott hitelek, amelyekről oldalunkon bővebben is tudsz tájékozódni:

- Babaváró hitel

- Jelzáloghitel elengedés

- CSOK Plusz (Családi Otthonteremtési Kedvezmény 2024)

- CSOK miatti illetékmentesség

- Falusi CSOK

- Falusi CSOK mellé igényelhető Otthonteremtési kamattámogatott hitel

- Munkáshitel

Hogyan vedd fel velünk a kapcsolatot?

- Töltsd ki visszahívást kérő űrlapunkat.

- Munkanapokon 3 órán belül kollégáink felveszik veled a kapcsolatot telefonon és személyre szabott tájékoztatást nyújtanak.

- A telefonos tájékoztatást követően pénzügyi szakértőnk veszik fel veled a kapcsolatot, hogy az egyedi igényeidnek legmegfelelőbb pénzintézetet közösen tudjátok kiválasztani az ajánlatok alapján. A pénzügyi szakértőnk az ügyintézés teljes folyamatán végigkísér.

- A szerződéskötés az egyetlen olyan pontja a folyamatnak, amikor személyesen be kell fáradnod a bankba. Minden mást a kollégánk fog intézni.

- Ezután már csak a folyósítás van hátra.

Duna House csoport tagja

FPKOSZ tagja

A régió több országában jelenlévő márka

Közel 3000 pénzügyi szakértő

Tudj meg többet a hiteligénylés folyamatairól videóinkból!

Vedd fel velünk a kapcsolatot!

Szakértőinkről mondták

-

Kiss Mónika Ella Pénzügyi és biztosítási szakértő

Kiss Mónika Ella Pénzügyi és biztosítási szakértőSzámomra nagyon megnyugtató volt Veled együtt dolgozni, mivel minden részletre kiterjedő tájékoztatást kaptunk, és a hitelkérelem közben felmerült bármilyen kérdésünkre gyors és pontos válasz érkezett, akár emailben, akár telefonon. Ez bennem olyan bizalmat ébresztett, amire óhatatlanul szüksége van...

M.Béla -

Holicska-Lassán Mária Pénzügyi szakértő

Holicska-Lassán Mária Pénzügyi szakértőNélküle nem tudtuk volna megoldani a problémánkat, félő volt, hogy kicsúszunk a határidőből.

B. Attila -

Benedek László Pénzügyi és biztosítási szakértő

Benedek László Pénzügyi és biztosítási szakértőLaci abszolút profi, és ez úton is köszönünk neki minden segítséget!

W. Tamás Károly -

Szabó Gabriella Pénzügyi és biztosítási szakértő

Szabó Gabriella Pénzügyi és biztosítási szakértőA lehető legkedvesebb,legaranyosabb,legsegítőkészségesebb hölgy,valamint nagyon profi. Mindenkinek csak ajánlani tudom. Nagyon örülök hogy megismertem.

T. Sz. Enikő -

Kéger Dávid Pénzügyi és biztosítási szakértő

Kéger Dávid Pénzügyi és biztosítási szakértőDávid mellett mindig megbecsült ügyfélnek érezhettem magam. Rendkívül segítőkész volt, időt és pénzt takarított meg nekem hozzáértésével. Továbbá a számomra legmegfelelőbb hitelkonstrukció kiválasztásán túl rengeteg egyéb, a lakásvásárlással kapcsolatos kérdésemmel zaklattam, melyeket kivétel nélkül...

M. Péter -

Némethné Zsigri Zsuzsanna Ildikó Pénzügyi és biztosítási szakértő

Némethné Zsigri Zsuzsanna Ildikó Pénzügyi és biztosítási szakértőJól felkészúlt. Határozott. Körültekintő. Ügyfélcentrikus. Kedves.

Dr. K. Cs. Ilona Irén -

Didi Brigitta Ibolya Pénzügyi és biztosítási szakértő

Didi Brigitta Ibolya Pénzügyi és biztosítási szakértőKöszönjük a közreműködést, nagyon gyorsan és zökkenőmentesen zajlott le az ügylet.

A. János -

Mausecz Krisztina Pénzügyi és biztosítási szakértő

Mausecz Krisztina Pénzügyi és biztosítási szakértőKrisztitől teljes körű felvilágosítást kaptunk a hitelfelvétel során. Tartotta a kapcsolatot a bank és köztünk, alkalmazkodott munkaidőnkhöz, udvariasan, barátságosan kezelt az ügyintézés során minket. A hitel felvétele segítségével gördülékenyen, problémamentesen zajlott.

K. Márta -

Horváth Tamás Pénzügyi és biztosítási szakértő

Horváth Tamás Pénzügyi és biztosítási szakértőEgyszerűen szólva a lelkét is kitette, hogy minél gyorsabban és egyszerűbben menjenek a dolgok.

M. Zoltán Pál -

Bálint György Pénzügyi és biztosítási szakértő

Bálint György Pénzügyi és biztosítási szakértőGyuri ismételten precízen, korrektül vezette végig a hitelfelvétel folyamatát. Türelmes, segítőkész és naprakész szaktudással bír. Jó szívvel ajánlom őt!

Ó. Csilla -

Papp János Pénzügyi és biztosítási szakértő

Papp János Pénzügyi és biztosítási szakértőAzért szeretek veled beszélgetni,mert mindig behozol egy új aspektust és olyan lehetőséget, amin érdemes gondolkodni!

H.Tímea -

Csépe Katalin Pénzügyi és biztosítási szakértő

Csépe Katalin Pénzügyi és biztosítási szakértőMeg is érkezett a pénz. Fantasztikus gyors volt minden, nagyon örülök, hogy melletted és az ajánlott bank mellett döntöttem. Holnap már át is veszem a lakást. Köszönöm a munkád, a türelmedet, hogy álltad a sarat a sok kérdésem ellenére is.

T. Évi -

Berényi Balázs Pénzügyi és biztosítási szakértő

Berényi Balázs Pénzügyi és biztosítási szakértőAz adott szakterületen a teljes körű felkészültség és magabiztosság jellemzi. Minden felmerült probléma vonatkozásában azonnali megoldást nyújtott. Az elkövetkezendő időben is csak hozzá fordulnék és minden ismerősöm hozzá fogom irányítani!

J. Tamás -

Gyenis Orsolya Pénzügyi szakértő

Gyenis Orsolya Pénzügyi szakértőÉrthetö,preciz, kedves a munkáját alaposan,.körültekintöen végzi. Örülök, hogy megismerhettem.

M. Mercédesz -

Bali Barna Pénzügyi és biztosítási szakértő

Bali Barna Pénzügyi és biztosítási szakértőNagyon felkészült,és segitökész. Köszönök a munkáját!

Sz. Jenő -

Pintér Gábor Pénzügyi és biztosítási szakértő

Pintér Gábor Pénzügyi és biztosítási szakértőRugalmas. Felkészült. Segítőkész. Türelmes. Ennél több nem nagyon kellhet egy hitel felvétel előtt álló embernek.

B. Antal

Gyakran ismételt kérdések

Nem találtál választ a kérdésedre? Ebben az esetben fordulj tapasztalt pénzügyi szakértőinkhez, akik várják a megkeresésed!