Egyedi lakáshitel kamatok: milliós spórolás a családnak

Zuhanó kamatok, kedvező lakástámogatások: aki ma szeretne lakáshitelt igényelni, sokkal kifizetődőbb módon teheti ezt meg, mint akár fél évvel ezelőtt. Mennyit spórolhat az, aki most dönt az egyedi, közvetítőn keresztül elérhető lehetőség mellett? A Credipass szakértői utánajártak!

Hogy milyen feltételekkel kaphat az ügyfél lakáshitelt, az függ a hiteligénylő felek együttes nettó jövedelmétől, a hitel összegétől és kamatperiódusától, illetve persze attól is, hogy milyen egyéb feltételeket teljesítenek még. A Credipass szakértői utánaszámoltak: mennyit spórol most egy család az egyedi kamatokon igényelt lakáshitel segítségével a fél évvel ezelőtti időszakhoz képest, valamint, hogy milyen egyéb kedvezményes lehetőséggel élhetnek.

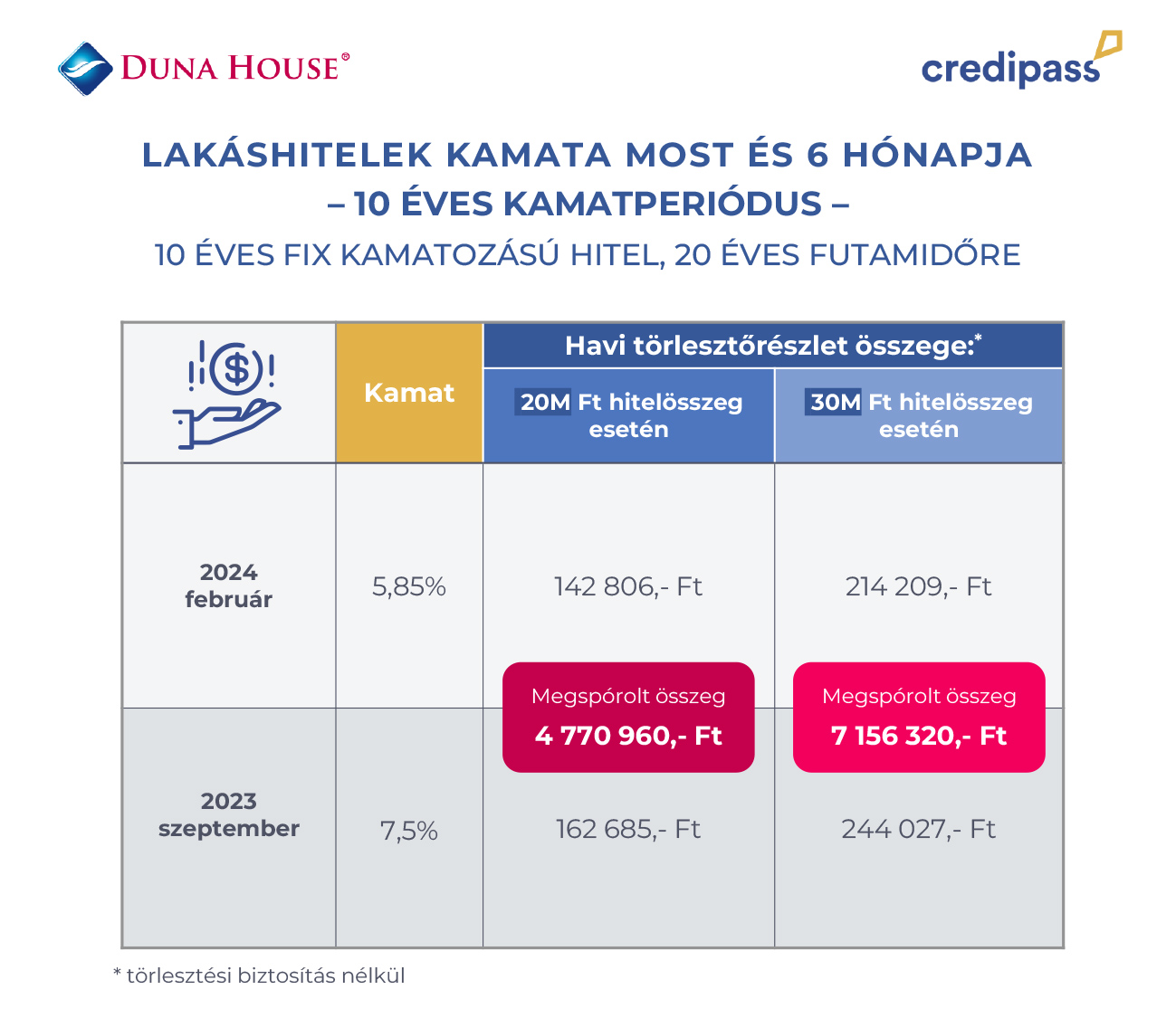

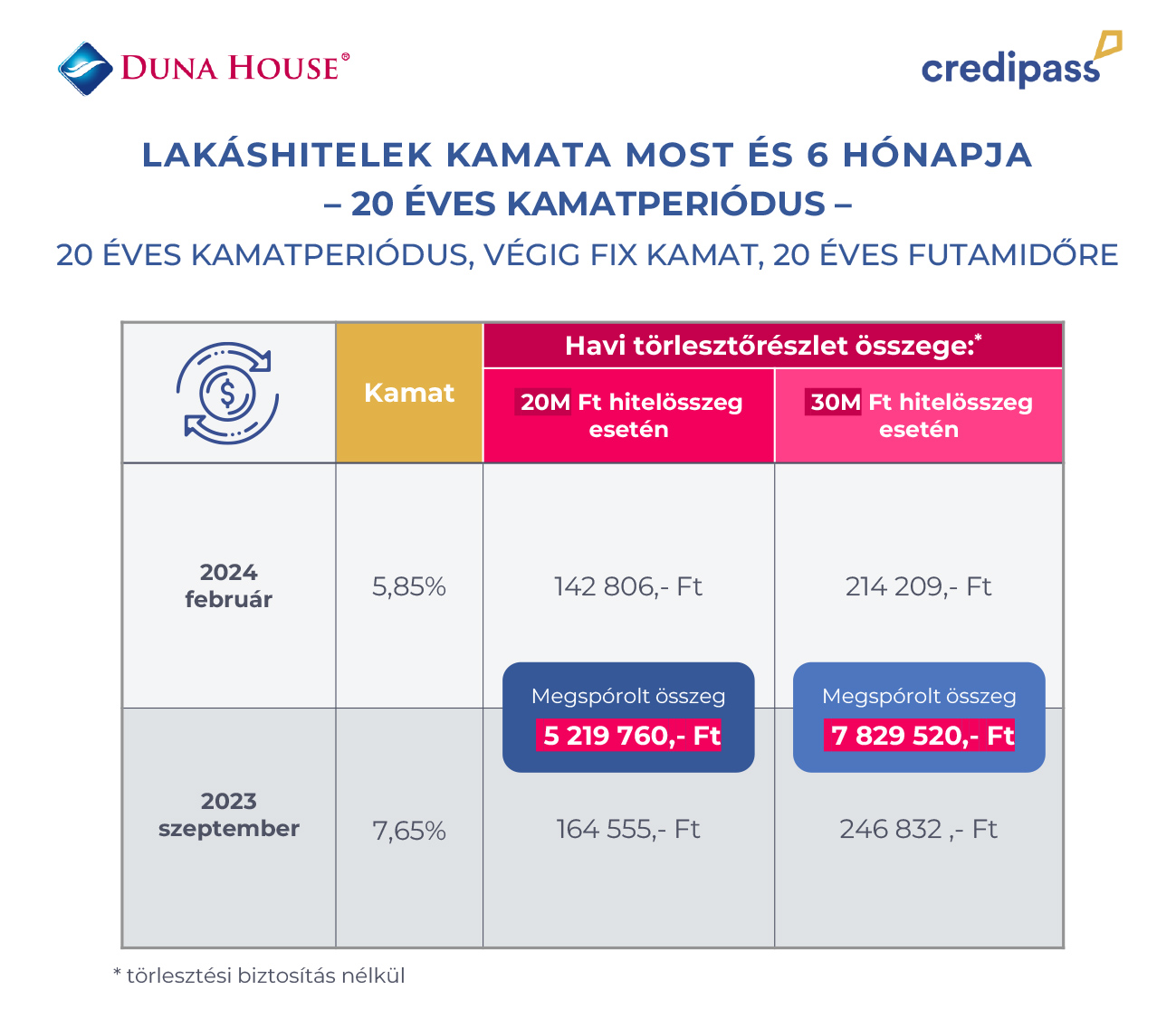

2023 őszén, egy 10 éves fix kamatozású hitel esetében 20 éves futamidőre 500 ezer Ft havi jóváírás vállalása mellett (törlesztési biztosítás nélkül), 20 millió Ft havi törlesztőrészlete 162 685 Ft volt, az akkori 7,5%-os kamattal. Mindez most, a rendkívül kedvező 5,85% kamat mellett csupán havi 142 806 Ft-os kiadással lehet kalkulálni. A teljes visszafizetést tekintve pedig összesen 4 770 960 Ft a különbség, amely jelentős spórolást jelent a családoknak. Ráadásul, ha a számolást 20 éves, végig fix kamatozású kölcsönre alkalmazzuk és 30 millióra növeljük a hitelösszeget, akkor a megspórolt összeg mértéke közel 8 millió forint!

„A különbség számottevő – ez az első említett példát tekintve nagyságrendileg havi 20 ezer forintos spórolást, a teljes visszafizetést nézve pedig több, mint 4,5 millió Ft-ot jelent a magyar családoknak, amelyet akár lakástakarékpénztári számlát nyitva, megtakarításként is tovább gyarapíthatnak. Érdemes tehát élni az egyedi, 6% alatti kamaton elérhető lakáshitel lehetőségével, hiszen jelenleg a piacon pénzügyi közvetítőinkön keresztül elérhető lehet az akár 5,65%-os kamat is a megfelelő feltételek teljesítése mellett. Számításaink szerint – és figyelembe véve a JTM, vagyis a jövedelem maximális terhelhetőségének szabályát is - a fentiekhez elegendő lehet egy jövedelmet tekintve akár a havi 300 ezer Ft igazolása is. Azonban ahhoz, hogy kényelmesen teljesíthető legyen a banki elvárás a kedvező kamatért cserébe, pénzügyi szakértőink tapasztalata az, hogy ezt általában a 600 ezer Ft-ot elérő jövedelemmel rendelkező ügyfelek tudják könnyedén teljesíteni. Hogy a hitelfelvételhez minden feltétel adott-e, felelősen történik-e, abban is segíthet egy profi pénzügyi szakértő.” – mondta el Fülöp Krisztián, a Credipass magyarországi vezetője.

Az egyedi kamatok lehetősége tehát családi állapottól és gyermekszámtól független, így érdemes lehet igénybe venni a díjmentes szakértő segítséget, hogy lássuk azt is, melyik banknál milyen elvárásoknak kell ehhez megfelelni

Ilyenek lehetnek például a minimum hitelösszeg meghatározása, a kötelező jóváírások, vagy a kötelező törlesztési- és lakásbiztosítás megkötése is.

Szerző: Credipass

2024-02-20