Otthon Start Program Első Lakásvásárlóknak

- Fix 3%-os éves kamattal

- Akár 50 millió Ft hitelösszegig

- Már 10% önerőtől*

Kalkulálj és spórolj velünk!

Tudj meg többet az Otthon Start Program ajánlatáról!

Válaszd az Otthon Start Program 3%-os kamattámogatott hitellehetőségét első lakásod vásárlásakor – minden, amit tudnod érdemes!

A kormányzati bejelentés alapján az Otthon Start Hitelprogram 2025 szeptemberétől egy új, kiemelt lehetőséget nyitott azok számára, akik első lakásuk finanszírozására hitelfelvételben gondolkodnak.

|

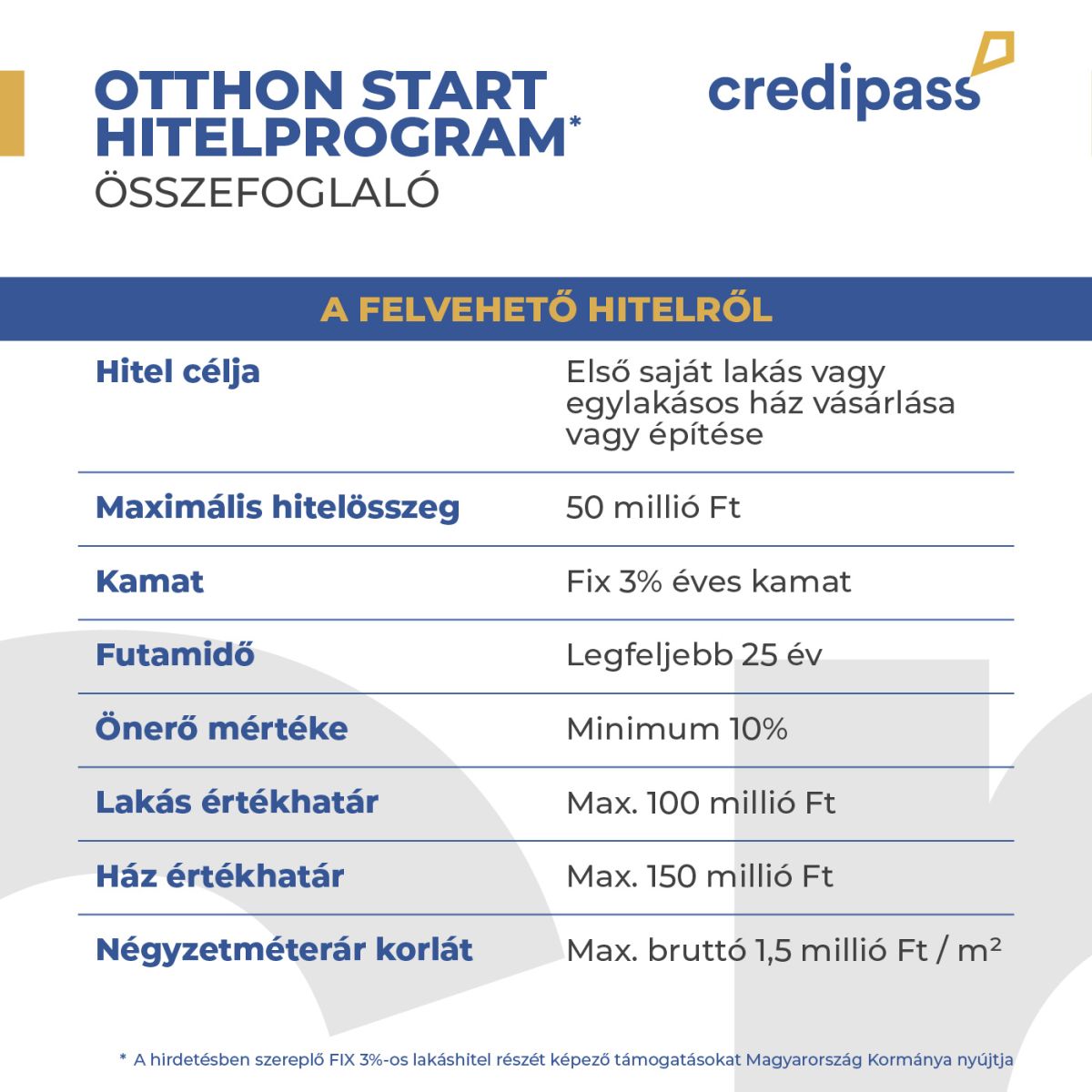

Az új hitelkonstrukció első saját lakás vagy egylakásos ház vásárlására/ építésére vehető fel, maximum 50 millió Ft hitelösszegig és akár 10%-os önerő is elég lehet az igénylés során*.

* Pótfedezet bevonása esetén akár önerő nélkül is igényelhető.

Ki vehet részt az Otthon Start programban?

A kölcsön 18 éves kor feletti, büntetlen előéletű természetes személyek számára érhető el, akik az alábbi feltételek egyikének eleget tesznek:

- magyar állampolgárok,

- az Európai Unió állampolgárai

- harmadik országbeli állampolgárok, huzamos tartózkodási jogosultsággal

- illetve a hontalanok.

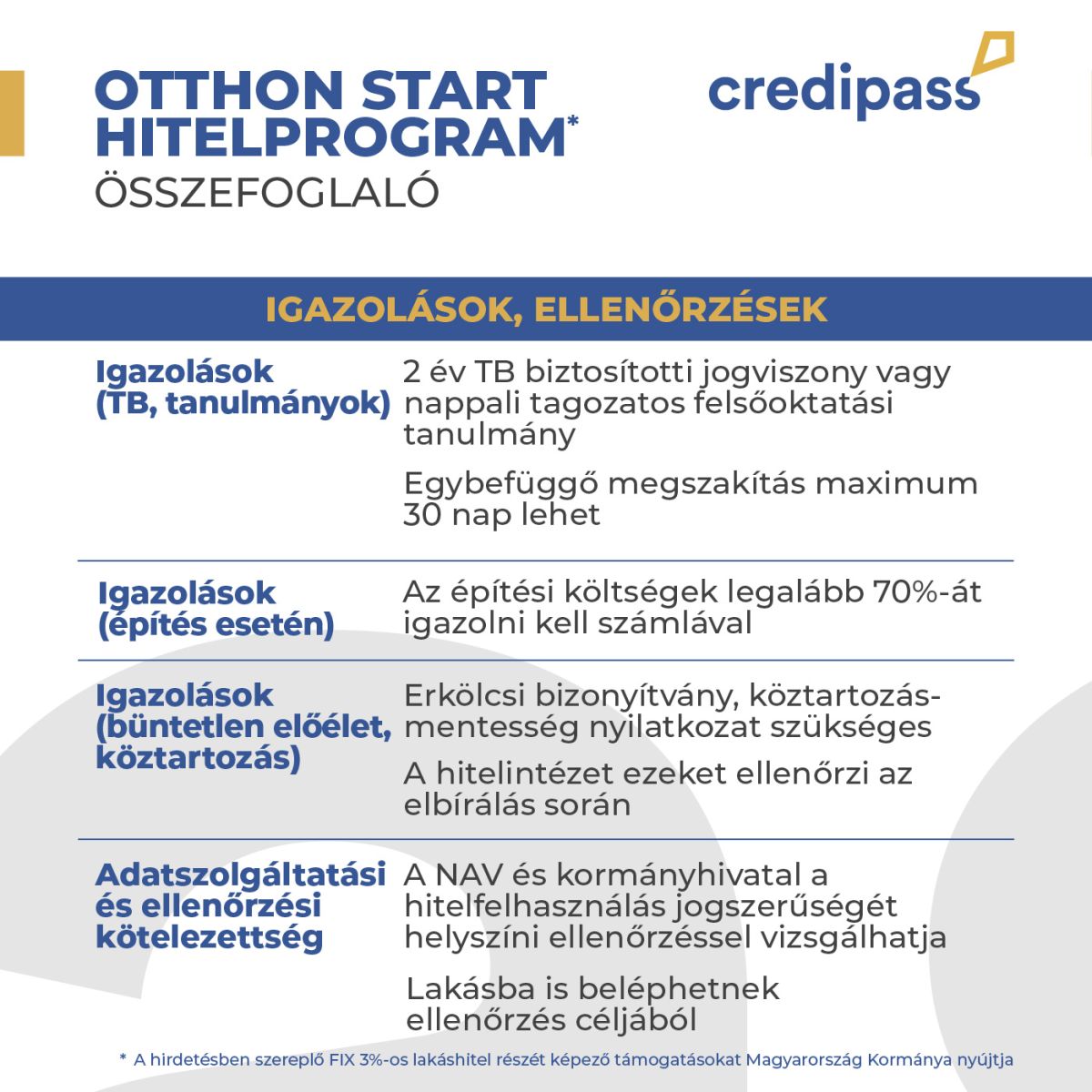

Az igényléshez legalább 2 év TB jogviszony, vagy felsőfokú/nappali tanulmányi jogviszony szükséges. Fontos, hogy az igénylő ne rendelkezzen köztartozással.

A szabályzat alapján a kölcsön ugyanazon igénylő által csak egy alkalommal vehető fel és nem engedélyezi a kérelem benyújtását megelőző 10 éven belüli 50%-ot meghaladó tulajdonjogot egy belterületi ingatlanban. 2025. november 15-től azonban egy jogosultságot könnyítő tényező, hogy két ingatlanban egyszerre is lehetett korábban tulajdonos a hiteligénylő (maximum 50%-kal), amennyiben ez nem haladta meg a 180 napot.

Nem minősül saját tulajdonú belterületi lakóingatlannak, ha a hitelkérelem benyújtásakor, valamint az azt megelőző tíz éven belül legfeljebb

- olyan belterületi lakóingatlanban rendelkezett tulajdonjoggal, amelyben tulajdoni hányadának értékbecslő által megállapított aktuális piaci értéke vagy – már visszterhesen elidegenített ingatlan esetén – az adásvételi szerződésben szereplő vételára nem haladta meg a 15 000 000 forintot,

- olyan belterületi lakóingatlannal rendelkezett, amelynek lebontását az építésügyi hatóság elrendelte vagy engedélyezte, vagy

- olyan belterületi lakóingatlannal rendelkezett, amely haszonélvezettel terhelten került a tulajdonába, és az érintett lakóingatlanban a kölcsön iránti kérelem benyújtásakor, vagy az eladás pillanatáig is haszonélvező lakott,

- egy belterületi lakóingatlanban legfeljebb 50 százalékos tulajdoni hányaddal rendelkezett.

Házastársi kapcsolat esetén elegendő, ha a fenti feltételeknek az egyik fél megfelel.

Az alábbi határidőkre figyelj, ha részt szeretnél venni az Otthon Start Hitelprogramban!

|

A 3%-os kamattámogatott hitel folyósítási feltételei

A kölcsön folyósítása az otthon vásárlása esetén a kölcsönszerződés megkötését követően, egy összegben történik. Új építésű otthon vásárlása esetén a kölcsönszerződés megköthető, azonban a kölcsön folyósítására kizárólag a használatbavételi engedély hitelintézet részére történő bemutatását követően, egy összegben kerülhet sor.

A kölcsön folyósítása otthon építése esetében a készültségi fokkal arányosan, utólagosan történik. A kölcsön utolsó részletének folyósításához a használatbavételi engedélyt kötelező bemutatni a hitelintézet részére. Ezen felül, bizonyos hitelintézetek az albetétesítést is kritériumként határozhatják meg.

Építőközösség esetén az alábbi feltételeknek kell teljesülnie, hogy folyósítani lehessen a hitelt:

- A használatbavételi engedélyt, a használatbavétel tudomásulvételét igazoló hatósági bizonyítványt vagy az egyszerű bejelentéshez kötött épület felépítésének megtörténtéről szóló hatósági bizonyítványt kell bemutatni a hitelintézet részére.

- A hitelintézetnek a felépített ingatlant a lakhatási igények kielégítésére alkalmasnak kell nyilvánítani.

A hitelintézet az igénylőktől a kölcsön igénylésével és folyósításával összefüggésben kizárólag legfeljebb 30 000 forint bármilyen jogcímű díjat kérhet, ide nem értve az értékbecslés és a helyszíni szemle díját.

Az épített otthonra az építőipari kivitelezési tevékenység végzésének idejére és a használatbavételi engedély kiadását követően 5 évre elidegenítési és terhelési tilalom kerül bejegyzésre.

Ebben időszakban az otthonra a támogatott személynek lakásbiztosítással kell rendelkeznie. A lakásbiztosítás elvárt jellemzőit a kölcsönszerződés tartalmazza.

A 3%-os lakáshitel felvételének kizáró tényezői, korlátozásai

A jogszabály alapján az alábbi esetekben nem vehető igénybe a kamattámogatott kölcsön.

Kizáró oknak kell tekinteni, ha a kölcsön igénylését megelőző 3 évben más, vissza nem térítendő lakáscélú állami támogatás vagy államilag támogatott lakáscélú kölcsön vonatkozásában a járási hivatal, a kormányhivatal vagy az állami adóhatóság végleges döntésével vagy a bíróság jogerős határozatával visszafizetésére kötelezett.

Emellett akkor sem vehető fel a hitel, ha a köztartozás meghaladja az 5000 Ft-ot.

A fentiek mellett olyan tulajdoni, valamint felhasználási korlátozásokkal is számolni kell, mint:

- Az állam javára meghatározott jelzálogjog (a fennálló kölcsönösszeg 20%-áig), valamint annak biztosítására megszabott 5 éves elidegenítési és terhelési tilalom kerül bejegyzésre, amely célja a kamattámogatás jogszerűtlen igénybevételének megelőzése.

- Az ingatlannak 90 napnál nem régebbi, értékbecslési szakvélemény alapján a lakhatási igények kielégítésére alkalmasnak kell lennie.

- A kölcsönnel vásárolt vagy épített ingatlan néhány kivételes eseten kívül nem használható vállalkozás telephelyeként, illetve gazdasági célra.

Igazolások, ellenőrzések, amelyekkel számolnod kell

|

Credipass+: Segítünk kihozni a legtöbbet a pénzügyeidből!

Építés esetén a 3%-os hitel kapcsán élhetsz egyéb költségcsökkentési lehetőségekkel. Speciális esetekben, például, ha természetbeni juttatásokkal, bontott anyagokkal vagy hatósági árveréssel kalkulálsz, akár 20%-kal csökkentheted a számlakötelezettségedet.

De az alacsonyabb havi törlesztőrészleten megspórolt összeget befektetési célra is félrerakhatod, például lakástakarékpénztárba, amivel pár év alatt milliókat takaríthatsz meg.