Így befolyásolják a 2025-ös adószabályok a hitelfelvételt – ezt kell tudnod, mielőtt belevágsz

Egyéni vállalkozóként nem olyan könnyű a hitelfelvétel. Egyrészt azért, mert folyton változnak az adószabályok, másrészt azért, mert abban sem lehetsz biztos, hogy a bankok a számodra legkedvezőbb feltételek szerint kalkulálnak-e. Nézzük meg, hogyan lehet összehangolni a legújabb adószabályokat, az állami adókedvezményeket és a banki feltételeket a hiteligénylés során!

Magyarországon az adószabályok gyakran módosulnak, vagyis mindig résen kell lenned, hogy minden kritériumnak meg tudj felelni. Persze a változás nem minden esetben rossz, sőt, néhány új szabály valóban kedvező lehet sokak számára. Ám ezeknek is utána kell járnod ahhoz, hogy érvényesíteni tudd őket, sem a bankok, sem az állam nem fog emlékeztetni arra, hogy hol, és milyen kedvezmények járhatnak neked. (Ezért is jó, ha van „kéznél” egy pénzügyi szakértő, aki pontosan tudja, miből mennyi illet téged!)

SZJA-mentesség optimalizálása a banki feltételekkel? Igen!

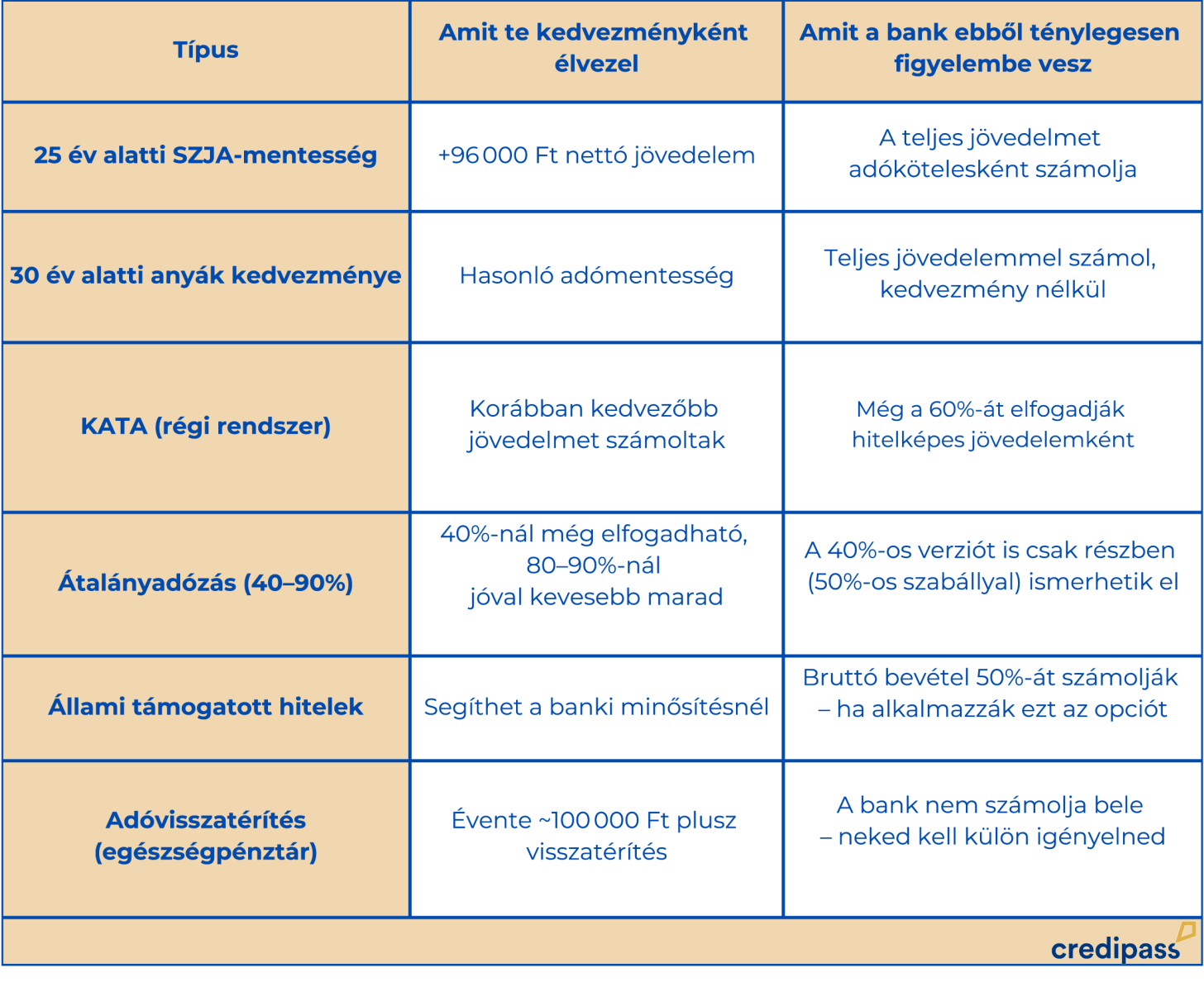

Ha még nem töltötted be a harmincat, akkor biztosan téged is érdekel minden, ami az SZJA-mentességgel kapcsolatos. Jó, ha tudod, hogy 25 év alattiként SZJA-mentességre vagy jogosult egy bizonyos jövedelemhatárig, amivel maximum havi 95 500 forintot (és éves szinten legfeljebb 1 146 000 forintot) spórolhatsz. Ha pedig 25-30 év közötti korcsoportba tartozol, akkor továbbra is élvezheted az SZJA-mentesség előnyeit abban az esetben, ha édesanya vagy.

Összegezve:

Az adókedvezmény azonban banki szempontból okozhat egy kis bonyodalmat, ugyanis a pénzintézetek a hitelbírálatok során gyakran inkább az adókedvezmény nélküli béreket veszik alapul. Ennek az az oka, hogy a bank már előre számol azzal, hogy a kölcsön futamideje alatt betöltöd a 25. vagy 30. életéved, és onnantól vissza kell térned az adófizetéshez, tehát a hitelképességed kalkulációjához inkább a kevesebb jövedelmet veszi figyelembe. Például, ha 24 évesen kérsz személyi kölcsönt vagy lakáshitelt, a bank már arra számít, hogy egy év múlva SZJA-t kell fizetned – ez nyomhatja lefelé a kalkulált nettó jövedelmedet.

Átalányadó és KATA - Mire számíts a hitelbírálat során, ha egyéni vállalkozó vagy?

Ha a fentiek nem bonyolították meg kellően az életet, akkor még itt van az átalányadó és a KATA kérdésköre is, amiről szintén muszáj beszélni, hiszen a Katás rendszer szigorítása miatt sokan átalányadóra váltottak – ami nemcsak adózási szempontból más, hanem a banki jövedelem-kalkuláció szempontjából is komoly különbséget jelent.

Mit kell tudni az átalányadózásról röviden?

A lényege, hogy a bevételeid után nem kell minden egyes költséget külön elszámolnod, hanem egy előre meghatározott költséghányadot levonhatsz (40%, 80%, 90%), és csak a maradék után fizetsz adót. Így sokkal kevesebb adminisztrációval kell foglalkoznod, mintha tételesen vezetnéd a költségeidet. Az, hogy mekkora az átalányadó és a költséghányad, attól függ, milyen tevékenységet végzel.

Milyen hatással van az átalányadózás a hitelfelvételre?

Ha 40%-os költséghányadot választasz, akkor 10 millióból kb. 6 millió forint számít elismert jövedelemnek.

Ha 80–90%-os költséghányaddal számolsz, akkor ez leeshet 1–2 millió forintra. Ám itt jön egy fontos kivétel: ha állami támogatott hitelt (pl. CSOK Plusz, Babaváró) igényelsz, egyes bankok elfogadják, hogy a bruttó bevételed 50%-a számítson jövedelemnek – még akkor is, ha egyébként magas költséghányadod van. DE ez csak lehetőség, nem kötelező érvényű a bankok számára – tehát nem minden esetben tudod ezt a kedvezményt kihasználni.

Mit kell tudni a KATA adózásról röviden?

Régi KATA

A „régi KATA” alatt egyetlen havi fix összeg (adó) megfizetésével „ki lehetett váltani” szinte az összes más adót és járulékot. Szinte bármilyen ügyfeled lehetett, akár cégeknek is számlázhattál korlátlanul. Ezért is választotta nagyon sok szabadúszó, kisvállalkozó és mellékállásban dolgozó.

Új KATA

Az új KATA szigorúbb szabályokat hozott, így, ha most ezt választod, csak magánszemélyeknek számlázhatsz, cégeknek nem. Továbbra is fix havi adót fizetsz, viszont van egy éves bevételi plafon, amit, ha túllépsz, már nem maradhatsz a KATA körében. Emellett csak főfoglalkozású egyéni vállalkozóként választhatod ezt a formát. Ezek azok a szabályok, amelyek miatt sok korábbi KATA-s kénytelen volt más adózási formára, például átalányadóra váltani.

Hitelfelvételi szempontból azért kedvező a KATA adózási forma, mert az így keletkezett jövedelem 60%-át a bankok is elismerik (vagyis 10 millióból kb. 6 millió forint elismert jövedelemként realizálódik). Átalányadózóként erre csak akkor van esélyed, ha 40%-os költséghányaddal tudsz dolgozni, ám ez nagyon sok tevékenységi kör esetében nem megengedett.

Adó-visszatérítés és egészségpénztár: rejtett bónuszok

Ha fizetsz személyi jövedelemadót, és van lakáshiteled, akkor évente akár 100 000 forint adóvisszatérítést is kaphatsz – ha belépsz egy önkéntes egészségpénztárba, és kihasználod az úgynevezett önsegélyező szolgáltatásokat. Ez a kedvezmény hosszú távon is jól jöhet: 10 év alatt akár 1 millió, 20 év alatt pedig több mint 2 millió forintot is visszakaphatsz az adódból.

Fontos viszont, hogy ezt a visszakapott összeget azonban a bank nem számolja bele automatikusan a hitelbírálatba – tehát neked kell tudatosan utánajárni és érvényesíteni. Ha szeretnél erről többet megtudni és támogatást kapni az érvényesítéshez, keress minket a Credipassnál, mi díjmentesen segítünk neked!

Összefoglaló táblázat – Mit gondolsz te, és mit számol a bank?

- Ellenőrizd, hogy meddig maradsz SZJA-mentes és igényeld meg időben a hitelt!

-

Éves bevételeid: ha EV-ként átalányadózol, tartsd 40%-os költséghányadnál.

-

Kérj több banktól jövedelem-kalkulációt és díjmentes előminősítést! (A Credipassnál mi tudunk segíteni neked!)

-

Használd az egészségpénztári visszatérítést éves jövedelmed növelésére (kb. 100 ezer Ft/év).

-

Babaváró vagy CSOK Plusz igénylése esetén tudatosan kérd a 50%-os bruttó bevétel elismerését – erre ugyanis lehetőséged van 80 vagy 90%os költséghányaddal dolgozó átalányadózóként.

-

Hívj minket, ha kérdésed van: a Credipass több bankkal együttműködésben gyorsan megmutatja, ki hogyan lát.

Szerző: Credipass

2025-06-10