Így juthatsz gyorsan és biztonságosan pénzhez, ha baj van!

Valószínűleg veled is előfordult már, hogy egy nagyobb kiadás hirtelen beesett, de nem volt elég tartalékod. Ilyenkor két opció szokott felmerülni: személyi kölcsön vagy hitelkártya. De melyik a jobb?

Nem ugyanarra valók, és ha rosszul használod őket, drága tanulópénz lehet a vége. Szóval nézzük, mit tudnak!

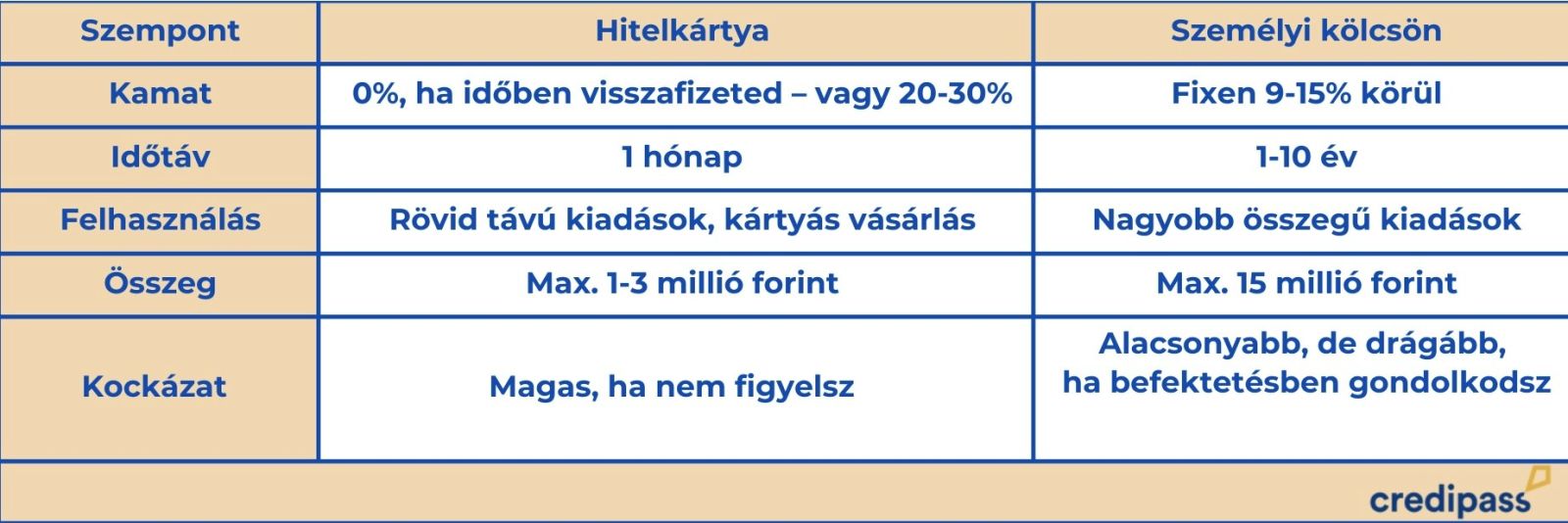

Hitelkártya = “egy hónapos személyi kölcsön”

Ha jól használod, a hitelkártya kamatozás nélküli pénzforrás lehet. Igen, jól olvastad: ha csak kártyás vásárlásra használod, nem veszel le készpénzt vele, és 30 napon belül visszatöltöd a teljes összeget, akkor 0% THM-mel megúszhatod az egészet.

Pro tipp: állíts be automatikus visszafizetést (csoportos beszedést), hogy biztosan ne fuss ki az időből!

Viszont, ha ezt elmulasztod, akkor:

- elindul a kamatfizetős időszak,

- a THM hirtelen felugrik 20-30% körüli szintre,

- és a minimum havi törlesztésed a felhasznált keret kb. 5%-a lesz.

Példa: Ha elköltesz a hitelkártyáddal 1 milliót egy IKEA-ás vásárlásra, de nem fizeted vissza 30 napon belül, akkor a következő hónapban minimum 50 ezer Ft-ot kell törlesztened.

Szóval a hitelkártya nem rossz dolog, csak tudni kell okosan bánni vele. Extra: sok szolgáltató ad hitelkártya pontokat, pénzvisszatérítést vagy repülős utazási kedvezményeket vásárlás után – ez a személyi kölcsönnél esélytelen.

Fordulj a Credipass szakértőihez, ha szeretnél még több hasznos tippet kapni a témában!

Személyi kölcsön = fix törlesztés, kiszámíthatóság

A személyi kölcsön fix kamatozású, előre tudod, mennyi a havi törlesztőd, és hogy meddig kell fizetned. Jellemzően:

- THM: 9-15% között,

- futamidő: 1- 10 év,

- 300 ezer – akár 15 millió Ft-ig kérhető.

A személyi kölcsön sosem kamatmentes, de cserébe nincs meglepetés. Akkor is jó választás, ha nagyobb összeg kell (például lakásfelújítás, autó, esküvő), mert hitelkártyával nem fogsz tudni több millióhoz jutni – ott a limit általában max. 1-3 millió Ft.

Bővebb részletek a személyi kölcsönről ITT!

Érdekességek, amiket érdemes tudnod!

Ha van hitelkártyád, és nem a folyószámládat használod fizetésre, akkor a megtartott egyenleged kamatozhat. Például az MBH Banknál van olyan konstrukció, aminek köszönhetően a folyószámládon tartott pénz ugyanannyit kamatozik, mint a lakáshiteled kamata. Ez kb. 6,3% hozam!

Ilyet a személyi kölcsön nem tud: ott fixen fizetsz 9-10% kamatot, és nem sok esélyed van 10% felett kamatozó, kockázatmentes megtakarítást találni.

Itthon nehezebb, de biztonságosabb!

Ha láttál már amerikai TikTokot, ahol valaki 5 perc alatt kapott hitelkártyát mindenféle ellenőrzés nélkül, nos, az nem mese. Az USA-ban jóval lazább a hitelbírálat.

Itthon viszont:

-

a hitelkártyához és a személyi kölcsönhöz is előzetes hitelbírálat kell,

-

a bank megnézi a jövedelmed, hiteltörténeted, TB-jogviszonyod stb.

Tehát nem adnak csak úgy akárkinek, de ez valahol jó dolog: megvéd attól, hogy túlvállald magad.

Összefoglalás: Mit válassz?

Hitelkártya, ha:

- tudsz figyelni a visszafizetésre,

- szeretnél pontokat/ajándékokat gyűjteni,

- csak kisebb összeget használnál rövid időre.

Személyi kölcsön, ha:

- nagyobb összeg kell (1-15 millió Ft),

- hosszabb távra tervezel,

- fontos a kiszámíthatóság.

Ha nem vagy biztos benne, melyik opció a legjobb neked, a Credipass szakértői segítenek eligazodni – hogy pénzügyileg is stabilan tudd építeni a jövődet. Írj nekünk, és nézzük meg együtt, mi a legjobb döntés a te helyzetedre!

Szerző: Credipass

2025-05-26