Elstartolt az 5%-os lakáshitel – te vajon jogosult vagy rá?

Április 1-jén elindult egy új, sokak számára izgalmas lehetőség: több hazai bank is legfeljebb 5%-os kamattal kínál lakáshitelt – bizonyos feltételekkel. Ez különösen azoknak kedvez, akik most vágnának bele első otthonuk megvásárlásába.

Sőt néhány ajánlat még ennél is kedvezőbb, így érdemes alaposabban is körülnézned a piacon, mielőtt belevágsz a hitelfelvételbe.

Mit jelent pontosan ez a konstrukció?

2025 áprilisától egészen október végéig több bank is lehetőséget kínál arra, hogy lakáshiteledet 5%-os kamattal vehesd fel. Fontos tudnod azonban, hogy ez a kedvezmény az első 5 évre vonatkozik, utána viszont a kamat visszaáll a bank általános szintjére – még akkor is, ha az eredeti konstrukció nem 5 évig fixált kamatozású.

Április eleje óta 4 banknál lehet találkozni ezzel az új konstrukcióval: az Erste, a K&H, az MBH és az OTP már kínálja az újfajta lakáshiteleket és a lista bármikor bővülhet a következő időszakban. Mivel a Credipass az összes vezető bankkal partneri kapcsolatban áll, így mindegyikhez jobb ajánlatot tudunk szerezni, mint amit az ügyfelek kapnak, ha besétálnak az utcáról.

Két bank ráadásul 5% alatti kamattal indult:

- Erste Bank: akár 4,69%-os kamatot is kaphatsz az első öt évben, ha 10 éves kamatperiódussal igényled a hitelt. Fontos feltétel, hogy a hitelösszeg elérje a 30 millió forintot, és legalább havi 800 ezer forint érkezzen a számládra. Az 5 év letelte után a kamat 1,90 százalékponttal emelkedik.

- K&H Bank: itt is elérhető egy 4,70%-os induló kamat, ha lakásbiztosítást és hitelfedezeti biztosítást is kötsz a banknál. Az 5. évtől ennél a konstrukciónál is magasabb lesz a kamatszint.

Az 5%-os kamatplafon keretében akkor leszel jogosult a kedvezményes hitelre, ha:

- 35 év alatti vagy,

- első lakásodat vásárlod

- olyan ingatlant választasz, amely legfeljebb 68 kWh/m²/év primerenergia-igényű, és legalább A+ energetikai besorolású,

- a lakás bruttó alapterülete nem haladja meg a 60 négyzetmétert,

- az ingatlan bruttó négyzetméterenkénti ára nem haladja meg az 1,2 millió forintot.

Mit tehetsz akkor, ha nem vagy jogosult?

Azonban akkor sem kell aggódnod, ha nem minden szempont igaz rád, ugyanis az Erste bank egy egyedi ajánlatot dobott a piacra, ahol jelentősen kevesebb ingatlannal kapcsolatos feltételnek kell megfelelni ahhoz, hogy pozitív elbírálásban részesülj. Náluk 4,74%-os kamattal lehet lakáshitelt igényelni, és ez a kamatszint nemcsak az első években érvényes – hanem végig fix marad a teljes futamidő alatt!

Ez az ajánlat több szempontból is eltér az általános 5%-os rendszer feltételeitől. Ebben az esetben az alábbi feltételeknek kell megfelelni:

- Csak azok a házaspárok igényelhetik, akiknél legalább az egyik fél 35 év alatti.

- Nyilatkozniuk kell arról, hogy korábban nem volt 50%-ot elérő tulajdonrészük lakóingatlanban.

- Csak azok igényelhetik, akik a CSOK Plusz támogatott hitelt is, és ennek összegét teljes egészében kihasználják.

- A piaci hitel nem lehet nagyobb, mint a CSOK Pluszból felvett összeg.

- Legalább havi 250 ezer forintos jóváírásnak kell érkeznie az ügyfél számlájára.

Habár ez a lehetőség technikailag nem része az önkéntes kamatplafonos programnak, mégis komoly alternatívát jelenthet, különösen azért, mert nincsenek olyan szigorú elvárások az ingatlanra vonatkozóan, mint a másik konstrukciónál. Emiatt akár szélesebb kör számára is elérhető lehet.

Fordulj szakértő kollégáinkhoz, ha szeretnél részletesebb, személyre szabott tájékoztatásban részesülni!

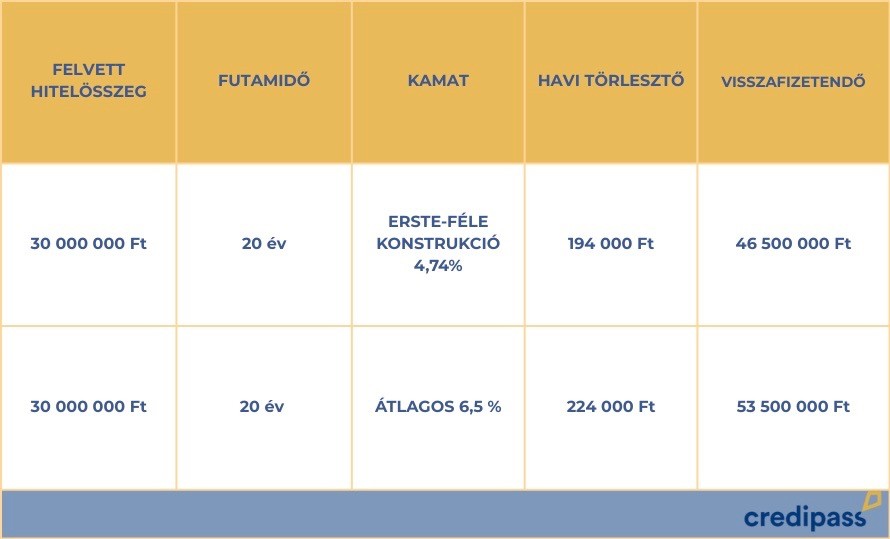

Nem is keveset! Egy 30 millió forintos, 20 évre felvett lakáshitel esetében a havi törlesztőrészlet akár 30 000 forinttal is alacsonyabb lehet, mint egy hagyományos, 6,5%-os kamatozású hitelnél.

Ez hosszú távon komoly pénzügyi előnyt jelenthet azoknak, akik megfelelnek a feltételeknek.

Nézzünk néhány példát!

- Ha 30 millió Ft-ot vennél fel 20 év futamidővel:

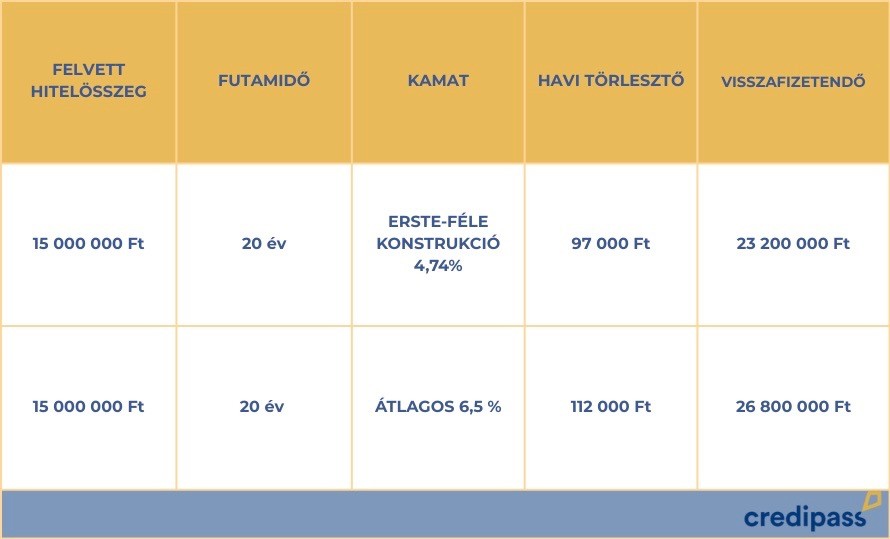

- Ha 15 millió Ft-ot vennél fel 20 éves futamidővel:

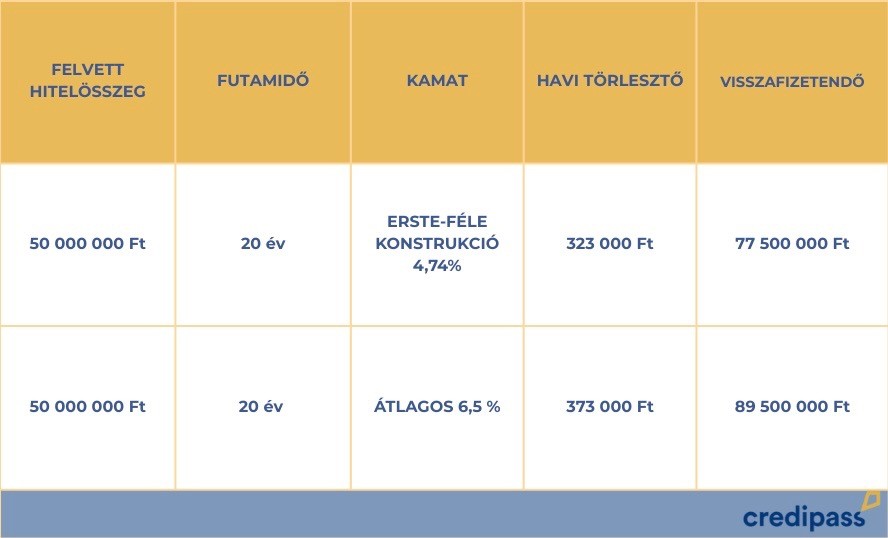

- Ha 50 millió Ft-ot vennél fel 20 éves futamidővel:

Szerző: Credipass

2025-04-22