Ezt érdemes tudni a Minősített Fogyasztóbarát Otthonbiztosításról

Egy új szabályozás értelmében, 2023. április 30-tól jelzáloghitelek esetén, a pénzintézetnek és a hitelközvetítőnek a szerződéskötés előtt, kötelező bemutatnia a fogyasztóbarát lakásbiztosításokat az ügyfeleinek, és ismertetnie kell a termékek összehasonlítását szolgáló kalkulátort is az MNB oldalán.

De mit is jelent pontosan a Minősített Fogyasztóbarát Otthonbiztosítás (röviden, MFO)? Milyen biztosítások nyerhetik el ezt a minősítést? És mire figyeljünk a kiválasztásuknál? A Credipass pénzügyi szakértői utánajártak a kérdésnek.

Ingatlanunk védelme mindannyiunk számára kiemelten fontos. Egy jó lakásbiztosítás nem csak a nyugalmunkat szolgálja (hiszen védve vagyunk a nagyobb anyagi veszteségektől egy esetleges kár esetén), hanem új lakás vásárlásánál a hitelkövetelményeknek való megfelelés miatt is kötelező. Épp ezért nem mindegy, hogy milyen otthonbiztosítást kötünk, az mire terjed ki, és persze, hogy mennyire egyszerű az ügyintézés folyamata.

Mi is az az MFO?

A Magyar Nemzeti Bank 2021-ben vezette be az MFO-t, amely tulajdonképpen egy minősítést takar: olyan biztosítási típusokat, amelyek megfelelnek az MNB által meghatározott szigorú szabályoknak, illetve különböző digitális, családbarát és fenntarthatósági kritériumoknak. Az intézmény célja az volt, hogy a piacon azonos tartalmú, könnyen összehasonlítható, transzparens és a lehető leginkább fogyasztóbarát lakásbiztosítási termékek is jelen legyenek. Az MNB szakmai szempontok, valamint a szerződők érdekei alapján hozta létre az MFO szabályrendszerét, amelynek fontos elemei a gyorsaság, átláthatóság és az online, ügyfélbarát ügyintézés. (A fogyasztóbarát minősítéssel rendelkező lakásbiztosítások listája a MNB MFO oldalán található.)

Az úgynevezett Minősített Fogyasztóbarát Otthonbiztosítás (MFO) Alapcsomag elemi károkat, illetve általános, a háztartásokat tipikusan érintő káreseményeket biztosít. Kiegészítő fedezetként a lakáshoz közvetlenül kapcsolódó, gyakoribb káresemények is biztosíthatók, de ezek mellett egyéb, egyedi káresemények biztosítására is van lehetőség.

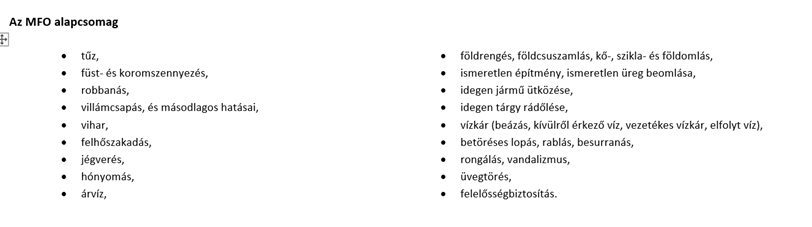

Mit tartalmaz az alapcsomag és milyen esetekben köthető?

Az említett alapcsomag az alábbi káreseményekre terjed ki:

Csak Magyarország területén lévő, állandóan lakott ingatlanra lehet megkötni ezt a biztosítási típust, és a biztosítás körébe tartozhatnak a következőek is: melléképületek, napelemek/napkollektorok, hőszivattyúk, valamint az ingatlanon belüli ingóságok és értéktárgyak is. Hogy ezek pontosan mik lehetnek, azt mindenképpen érdemes pénzügyi szakértőddel átbeszélni, hiszen ez alapján döntheted el, hogy szükséged van-e kiegészítésre az alapcsomag mellé.

Hasonlítsd össze! Lakásbiztosítás vs. MFO – A szakértő tippjei

Hogy miben tér el, és miben hasonló egy „sima” otthonbiztosítás és az MFO, mik lehetnek az előnyei, hátrányai, azt az alábbiakban foglalták össze a Credipass szakértői:

Az MFO:

- Gyors, alapkockázatokat tartalmazó „dobozos” termék, amely könnyen összehasonlítható a biztosítók kínálatában, így nem jár nagy energiabefektetéssel a kiválasztása

- Kiegészíthető egyéb káreseményekkel, amelyeket igény szerint, egyesével lehet kiválogatni az alapcsomaghoz (de ezzel nő a biztosítás díja is)

- Az alapcsomag a legtöbb biztosító kínálatában jó árérték arányú

- Online is köthető: gyors, digitális ügyintézés. (De érdemes megjegyezni, hogy ez ma már a legtöbb egyszerű lakásbiztosításra is ugyanúgy érvényes!)

Azonban:

- Kevesebb biztosítási káreseményt tartalmazhat, mint a korábbi normál biztosítások. Így speciálisabb igények esetén nem biztos, hogy ez a számodra megfelelő termék! Pl. nem fedez állatok, rovarok által okozott kárt.

- Míg egy normál biztosításban a több variáció miatt könnyebb az ügyfél igényeire szabni a szerződést, ezzel szemben az MFOnál erre korlátozottabban van lehetőség.

- Nem köthető nyaralóra, vagy lakatlan házakra, lakásokra. Illetve abban az esetben sem, ha menet közben válik egy ingatlan lakatlanná

A Credipass további tippjei

A Credipass szakemberei szerint mindenképp érdemes az alábbiakat is megfontolni, ha minősített otthonbiztosításban gondolkozol:

- Társasházi lakás esetében érdemes azt is megvizsgálni, hogy a háznak van-e már valamilyen biztosítása, és az hogyan egészítheti ki a saját lakásod védelmére tervezett otthonbiztosítást!

- Fontos: bérbe adott ingatlanok, Airbnb-s lakás, albérlet vagy nyaraló esetén nem köthető, mert ezek nem állandóan lakott ingatlanok.

- Meglévő lakásbiztosításodat szeretnéd MFO-ra cserélni? Ha már van ilyened, akkor az MFO-t csak akkor kötheted meg, ha a jelenlegi szerződésed évforulója előtt legalább 30 nappal felmondod azt. Ha pedig már rendelkezel MFO-val, akkor azt csak három naptári negyedév elteltével mondhatod fel először.

- Tudtad? A biztosítási díj általában fizethető havi, negyedéves, féléves és éves ütemezésben is – néhány biztosító társaság még kedvezményt is ad egyes ütemezések vagy befizetési módok esetében.

Hogy a személyes igényeidnek melyik otthonbiztosítási típus felel meg a leginkább, arról mindenképp érdemes pénzügyi szakértőddel konzultálni!

Szerző: Credipass

2023-05-20