Frissülő termékpalettával hódítanak a lakástakarékok

Újra virágkorukat élik a lakástakarékpénztárak, amelyek gyors és magas hozamot biztosítanak a mai piacon a lakáscélra takarékoskodni kívánó ügyfelek számára. A folyamatosan megújuló és széles termékpaletta sokféle lehetőséget biztosít, hogy ebben könnyebb legyen az eligazodás, Berényi Balázs, a Credipass szakértője most egy gyors elemzést készített a jelenlegi LTP piacról.

Jól tervezhető megtakarítást jelent a mai piacon az ügyfelek számára a lakástakarékpénztár – vagy rövidebb nevén LTP – legyen akár lakásvásárlás, -felújítás, -bővítés vagy hitelkiváltás a cél. Sok kérdés érkezik a Credipass hitelszakértőihez a témában, – különösen, a mostanában sokat változó termékkínálat miatt – a Duna House pénzügyi közvetítőjének szakemberei ezért most az LTP alapvető előnyei és céljai mellett összeszedték és megmagyarázták a lakástakarék kapcsán leggyakrabban emlegetett alapfogalmakat. Megválaszolták azt is, hogy milyen tényezők mentén is érdemes dönteni egy-egy konstrukció mellett, hiszen jelenleg több termék is módosult a piacon – pl. míg az egyik szolgáltatónál hamarosan kivezetésre kerül a rövidtávú, 4 éves futamidőre szóló konstrukció, addig a másiknál óriási, gyermekszámlát érintő akciókkal találkozhatunk a nyári időszakban. Élethelyzettől függ, hogy kinek, melyiket érdemes kihasználnia. Erre is választ adhat egy profi pénzügyi szakértő.

A lakástakarékpénztárak segítségével takarékoskodhatunk akár egy meghatározott cél elérésére, vagy csak biztonsági tartalék képzése miatt, az előre nem tervezhető, váratlan kiadások fedezésére. Ez a megtakarítási forma minden esetben jó döntés, hiszen a szakértők szerint a csökkenő állampapír hozamokkal szemben a lakástakarékpénztárak előnye, hogy továbbra is képesek garantálni a magas, akár 30%-os bónuszt is a 8 éves futamidő alatt. Egy ilyen futamidejű konstrukciónál havi 50 ezer Ft összegű megtakarítás esetén, a lejáratkor az általunk apránként befizetett 4,8 millió forint megtakarításhoz összesen 1,46 millió forint pluszt könyvelhetünk el, kamatbónusz és kamat jogcímén, ráadásul mindezt kamatadó és szocho mentesen.

.jpg)

„Amennyiben nagyobb volumenű megtakarítási, befektetési lehetősége van a családnak: tökéletesen beleillik a portfólióba egy havi rendszerességű, kiszámítható, fix hozamú, biztonságos megtakarítás. Akár már havi tízezer forinttal is érdemes elindítani, a későbbiekben pedig a félretett összeg rugalmasan emelhető.” – mondta el a szakértő. „A jelenlegi LTP piacon rendkívül sok akcióval, termékmódozattal találkozhatnak az ügyfelek, ezért érdemes egy független szakértő tanácsát kérni, hiszen ő mindezeket folyamatosan nyomon követi. A tapasztalatunk az, hogy a leggyakrabban a kamatbónusz mértéke (5-30%), a számlanyitási díj összege, illetve az EBKM mértéke alapján döntenek az ügyfelek – egy pénzügyi szakértő segítségével minden felsorolt esetben megtalálható a legkedvezőbb és az élethelyzetüknek is megfelelő megoldás. Például, akár egy jelentősebb összegű számlanyitási díj is megspórolható az aktuális kedvezmények ismeretével (ez általában a szerződéses összeg 1%-a), amely jelenleg 0 forinttól kezdve akár 500 ezer forintig is terjedhet.” – tette hozzá.

Mit is jelent a fent említett szerződéses összeg és mit takar az EBKM? Hogyan tudjuk ezeket könnyedén megérteni és összehasonlítani? Milyen költségeket jelentenek ezek az ügyfél számára? Nos, elsőként az EBKM fogalmát érdemes tisztázni: ez az Egységesített Betéti Kamatláb Mutató rövidítése, amely egy, a betét tényleges hozamát jelző mutató. Ennek segítségével összevethetőek a bankok által kínált betétek tényleges éves hozamai: tehát az EBKM mutatja, hogy mennyi pénzt sikerül keresnünk azzal, ha betétet helyezünk el egy lekötésben. (A magyar pénzintézeteknek kötelességük feltüntetni a betétek EBKM-jét ajánlatadáskor.) A különböző betétek hozamát, így tehát az EBKM mutató segítségével lehet összehasonlítani, ezt érdemes megvizsgálni a lakástakarékpénztárak esetében is.

És mit jelent a szerződéses összeg? A szerződő által vállalt összes betételhelyezést, a betétre jóváírt kamatot, és magát a kamatbónuszt takarja (ez gyakorlatilag az a korábbi állami támogatás, amit ma már a lakástakarékok biztosítanak ebben a formában), valamint ebbe a szerződő, illetve a kedvezményezett által igényelhető lakáskölcsön együttes összege is beleszámít – mondta el a szakértő. Általában minél nagyobb a szerződéses összeg, annál magasabbak az induló költségei is a lakástakaréknak. Ezen felül kell még kalkulálnia az ügyfélnek a már említett számlanyitási díjjal (legtöbb esetben a szerződéses összeg 1%-a), valamint a havi számlavezetési díjjal is, ami általában 150 és 300 forint között mozog.

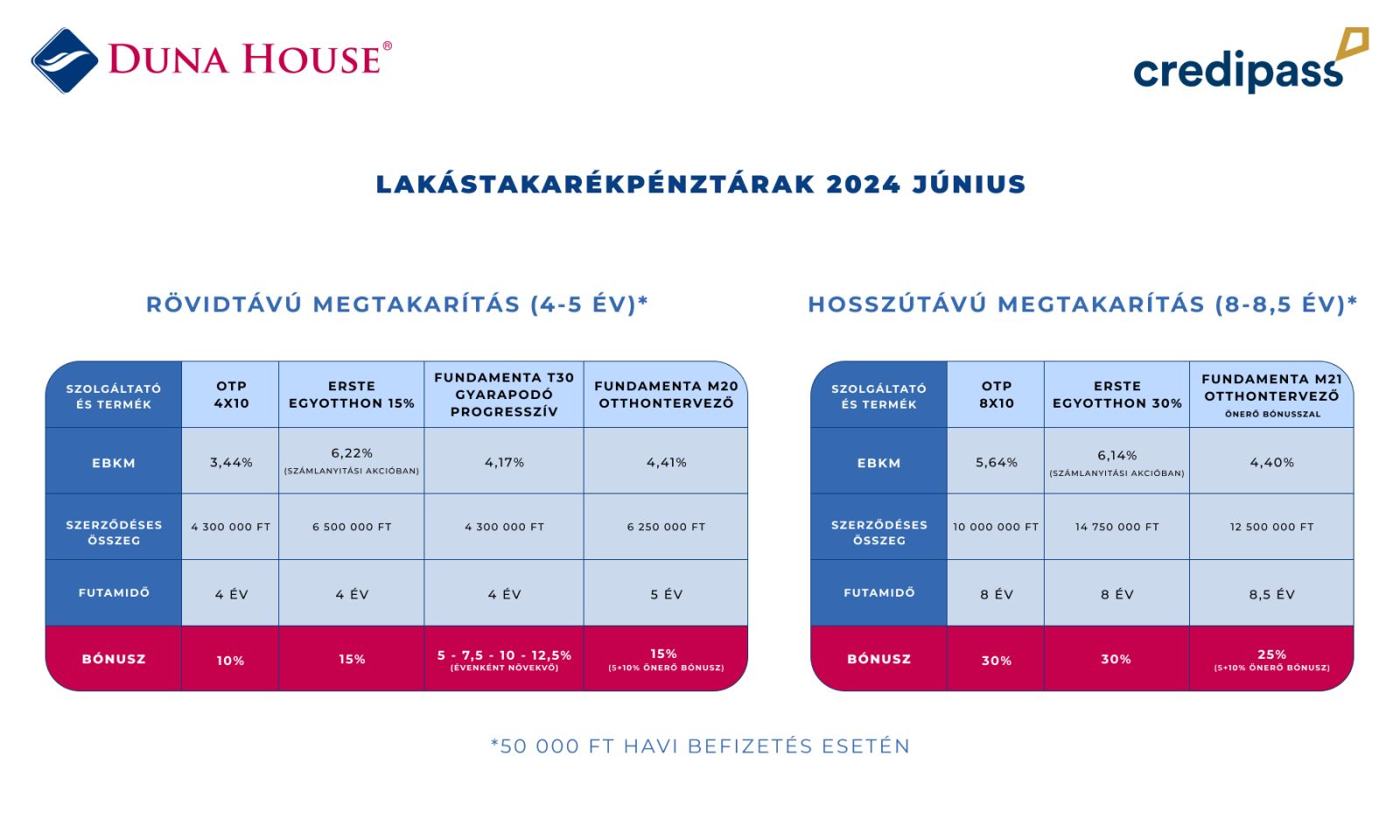

Szakértőink havi 50 ezer forintos összegű megtakarítással számolva összehasonlították, hogy milyen bónusz érhető el, mennyi a szerződéses összeg, illetve milyen az EBKM mutató az egyes rövid és hosszú távú konstrukciók esetén a jelenlegi termékkínálatban. Az jól látszik: aktuálisan a legkedvezőbb EBKM-et, a 4 éves futamidejű Erste termék biztosítja, ami azonban már csak június végéig érhető el, és amelyet a csökkenő kamatkörnyezet miatt hamarosan felvált egy 5 éves verzió (a régihez hasonló, 15%-os maximális elérhető bónusszal). Fontos azt is megjegyezni, hogy a három elérhető lakástakarék termékei közül, míg az OTP és az Erste esetén a futamidő hossza befolyásolja a bónuszt (4 vagy 8 év), addig a Fundamenta sokkal többféle futamidőt kínál. Itt az ügyfél ezen felül többféle termékmódozat közül is választhat, amelyek meghatározzák a különböző elérhető bónuszokat (aktuális akciókat is beleszámítva ez akár 5-45%-ig is terjedhet), illetve a hitelkamatokat is.

Az egyéni lehetőségek és későbbi célok függvényében érdemes tehát választani a jelenleg elérhető lakástakarék módozatok közül – egy pénzügyi szakértő segítségével ezek összehasonlítása sem jelenthet gondot az ideális megtakarítás megtalálásához.

Szerző: Berényi Balázs

2024-06-25