Megéri lakástakarékot nyitni 2025-ben? – Útmutató és összehasonlítás

A lakástakarék pénztárak (LTP) hosszú éveken át a magyar lakosság egyik kedvenc megtakarítási formájának számítottak, különösen a lakástakarék állami támogatása miatt. Az utóbbi időben azonban sokat változott a szabályozás és a pénzügyi környezet, ezért felmerül a kérdés: megéri-e még lakástakarékot nyitni 2025-ben? (Spoiler, igen!)

Hogyan működik a lakástakarék?

A lakástakarékpénztár egy olyan megtakarítási forma, ahol rendszeresen (jellemzően havi) fix összeget fizetsz be egy előre meghatározott futamidőn keresztül. A lejáratkor a megtakarításodat egyben felhasználhatod lakáscélra – például vásárlásra, felújításra vagy korszerűsítésre.

Főbb jellemzők:

- Futamidő: általában 4 - 15 év

- Hozam: fix kamat + bónusz

- Felhasználás: kizárólag lakáscélra

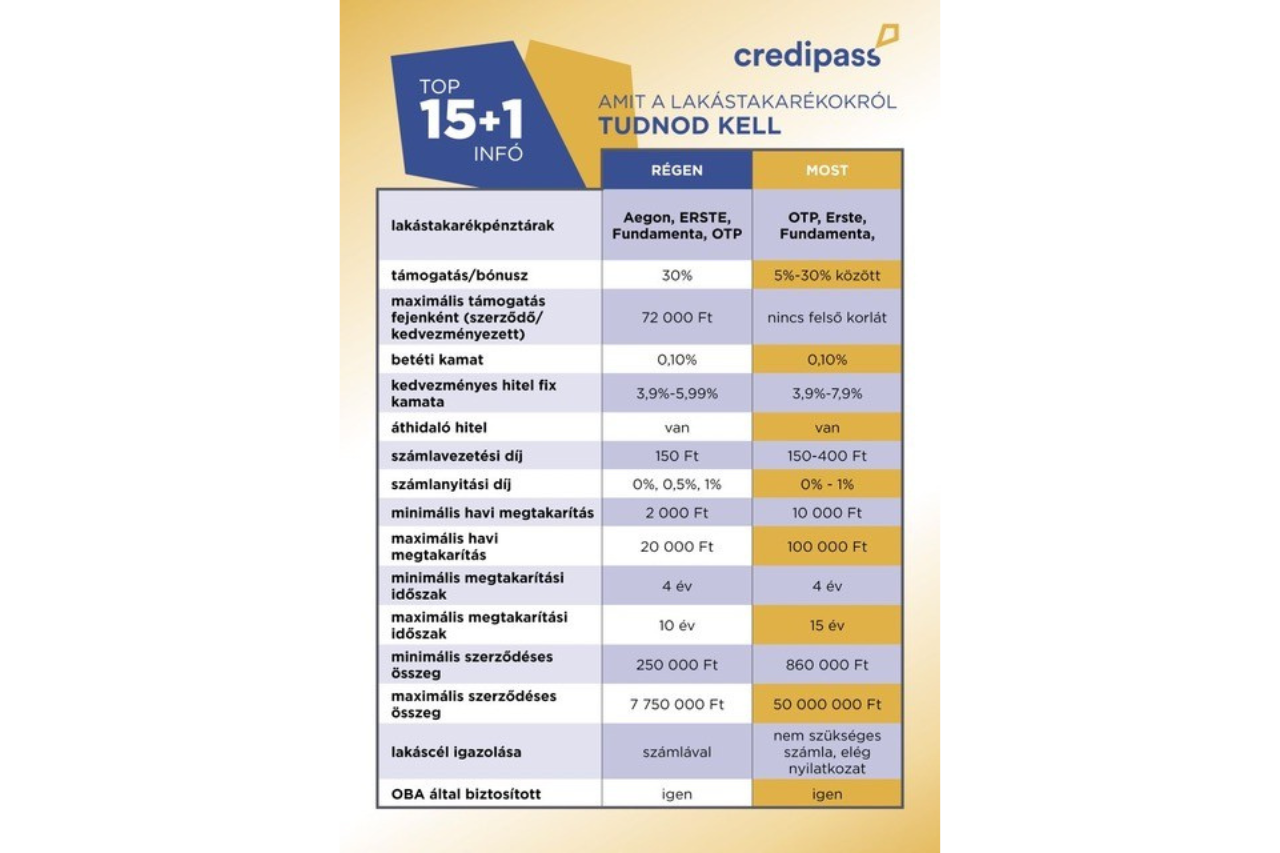

Régen az LTP-khez 30%-os állami támogatás is járt, évente akár 72.000 Ft értékben. Ezt azonban 2018-ban megszüntették, így a konstrukció vonzereje csökkent – de nem tűnt el teljesen.

Lakástakarék 2025-ben – Mi változott?

2025-ben nincs érvényben állami támogatás a lakástakarékokhoz. Ugyanakkor a pénztárak különféle piaci bónuszokat és akciókat kínálnak, amelyek továbbra is vonzóvá tehetik ezt a konstrukciót.

Amit tudni érdemes:

- Továbbra is egy alacsony kockázatú, kiszámítható megtakarítási forma, kamatadó- és szocho mentes, vagyis nincs semmilyen adóvonzata (ellenben más megtakarítási formákkal).

- Mind a három szolgáltató saját bónuszt kínál és kedvezményes lakáshitellel kombinálják a megtakarítást.

- Már létezik olyan rugalmas opció, ahol a futamidő lejárta előtt kivehetsz a megtakarításodból.

A lakástakarékpénztár a közel 30 éves működése alatt kizárólag malacperselyként volt elérhető, ami azt jelenti, hogy csak a futamidő végén lehetett kivenni a bent lévő összeget. Ha korábban szerettél volna hozzáférni a pénzedhez, akkor a teljes összeget ki kellett venni.

Most azonban már létezik olyan konstrukció, ami 10 éves futamidőre szól, de a 4. évet követően bármikor kiveheted a bent lévő összeg 40%-át és elköltheted. Ha érdekel, pontosan hol és hogyan lehet igénybe venni ezt a konstrukciót, fordulj szakértő kollégáinkhoz, akik díjmentesen segítenek neked!

Kinek éri meg ma lakástakarékot nyitni?

Akkor lehet előnyös választás számodra, ha:

- lakásvásárlást vagy -felújítást tervezel néhány éven belül,

- szeretnél biztonságosan és kiszámíthatóan megtakarítani, befektetési kockázat nélkül,

- előrelátható a pénzügyi helyzeted, vagyis tudod vállalni a rendszeres befizetéseket (bár akkor sem történik tragédia ha nem, legrosszabb esetben csökken a bónuszod mértéke).

A lakástakarékot felújításra, ingatlanvásárlásra használhatod fel (már nem csak lakóingatlanra, hanem üdülőre is vonatkozik), de a még hosszabb távú lakás-előtakarékossági céljaidat is támogathatja, ugyanis a lakástakarékpénztári szerződés korhatár nélküli, így a gyerekek otthonteremtésére is előre köthetsz lakásmegtakarítást.

Akár gyermekednek szeretnél egy biztos kiindulási alapot adni, akár meglévő, magas kamatozású hiteledet szeretnéd kedvezőbbre váltani, elő- vagy végtörleszteni vagy más célod van a lakásmegtakarítás felhasználásával, a lakástakarékpénztár jó megoldás lehet számodra.

Lakástakarék összehasonlítás 2025-ben

Sokakat érdekel a kérdés, hogy melyik a legjobb lakástakarékpénztár, azonban ezt csak akkor lehet pontosan megállapítani, ha a céljaidat és lehetőségeidet is pontosan meg tudod határozni. Ebben az esetben egy pénzügyi szakértő kolléga hamar megtalálja a számodra a legkedvezőbb opciót.

Az alábbi táblázat a korábbi és a jelenlegi szabályokat, kamatokat, bónuszokat és egyéb fontos tudnivalókat mutatja be, ez pedig jó kiindulási alapként szolgálhat a választáshoz:

Lakástakarék magánszemélyeknek - de mi a helyzet a társasházakkal?

Társasházak és lakásszövetkezetek is indíthatnak lakástakarékpénztári számlát. Sőt, ezt akár külön-külön épületenként is megtehetik a közös tulajdonban álló épületrészek felújításához és korszerűsítéséhez.

A lakástakarék mellé kötelező bankszámlát is nyitni a pénzintézetnél?

Nem kötelező bankszámlát nyitni a lakástakarékpénztár mellé. De csökkenthetsz a költségeiden, ha olyan időszakban kötsz szerződést, mikor a pénzintézet egy akció keretében elengedi a számlanyitási díjat, ha bankszámlát is nyitsz náluk.

Sőt bizonyos szolgáltatónál díjmentesen nyithatsz lakástakarék pénztári számlát, ha babavárót vagy lakáshitelt tervezel (vagy már van az adott szolgáltatónál), vagy még nem vagy ügyfele, de folyószámlát nyitnál.

További gyakran ismételt kérdéseket erre a linkre kattintva találsz, további kérdések esetén pedig fordulj a Credipasshoz bizalommal.

Szerző: Credipass

2025-03-28