Nyerő páros: a CSOK Plusz és lakástakarék kettőse milliókat hozhat a konyhára

Számos részlet kiderült már a CSOK Plusz kapcsán, amelyet 2024 januárjától tervez bevezetni a kormány a magyar családok otthonteremtési céljainak támogatására. A Credipass pénzügyi szakértői most azt vizsgálták meg, hogy milyen előnyökkel járhat a CSOK Plusz az egyes családi élethelyzetekben, és hogy mit tehetünk annak érdekében, ha további milliókat szeretnénk megtakarítani az otthonteremtés sorá

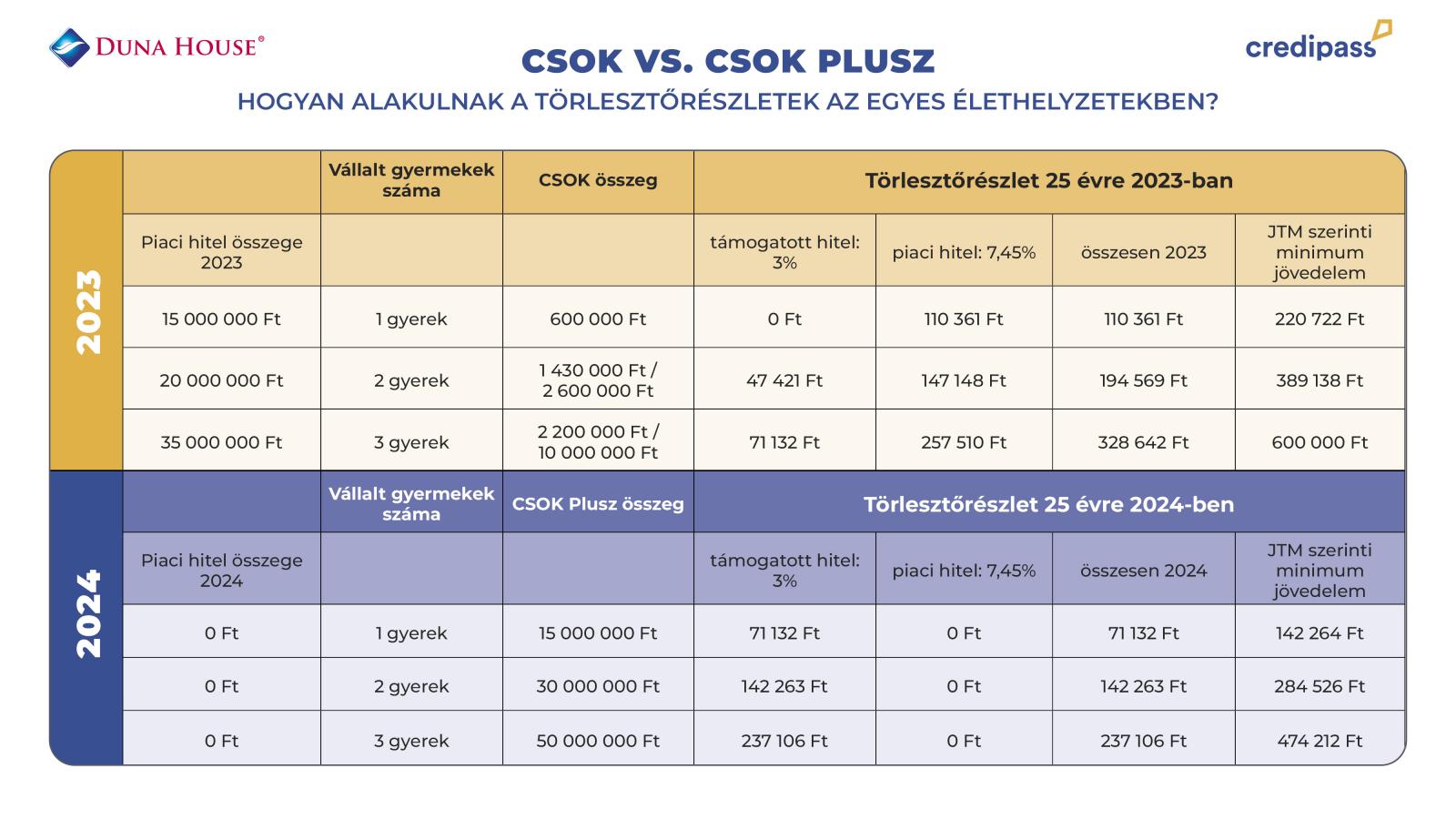

A korábbi „városi” CSOK vissza nem térítendő támogatás helyét 2024-től a CSOK Plusz kamattámogatott hitel veszi át, amely kedvező feltételeket kínál a családalapítást, illetve további gyermeket/gyermekeket tervező házaspárok számára. A Credipass pénzügyi szakértői kiszámolták, hogy az egyes élethelyzetekben, egy, kettő, illetve három gyermek vállalása esetén milyen havi törlesztőrészletekkel járhat egy idei, 25 évre felvett piaci és kamattámogatott lakáshitel kombinációja, és hogyan alakulhat mindez jövőre (átlagosan 7,45%-os kamattal, illetve a JTM (jövedelemarányos törlesztési mutató) szerinti elvárt minimum jövedelmekkel kalkulálva). A különbség jelentős: havonta több tízezer forintos spórolást jelenthet a CSOK Plusz megjelenése a törlesztőrészletekben, vagyis alacsonyabb havi költségekkel számolhatnak a családok. Ráadásul, jelentős tartozáselengedéssel is számolhat az ügyfél a CSOK Plusz igénybevétele után, ugyanis a második (és minden további) gyermek megszületése esetén a fennálló tartozásból 10 millió Ft elengedésre kerül, így ezzel is spórol a család.

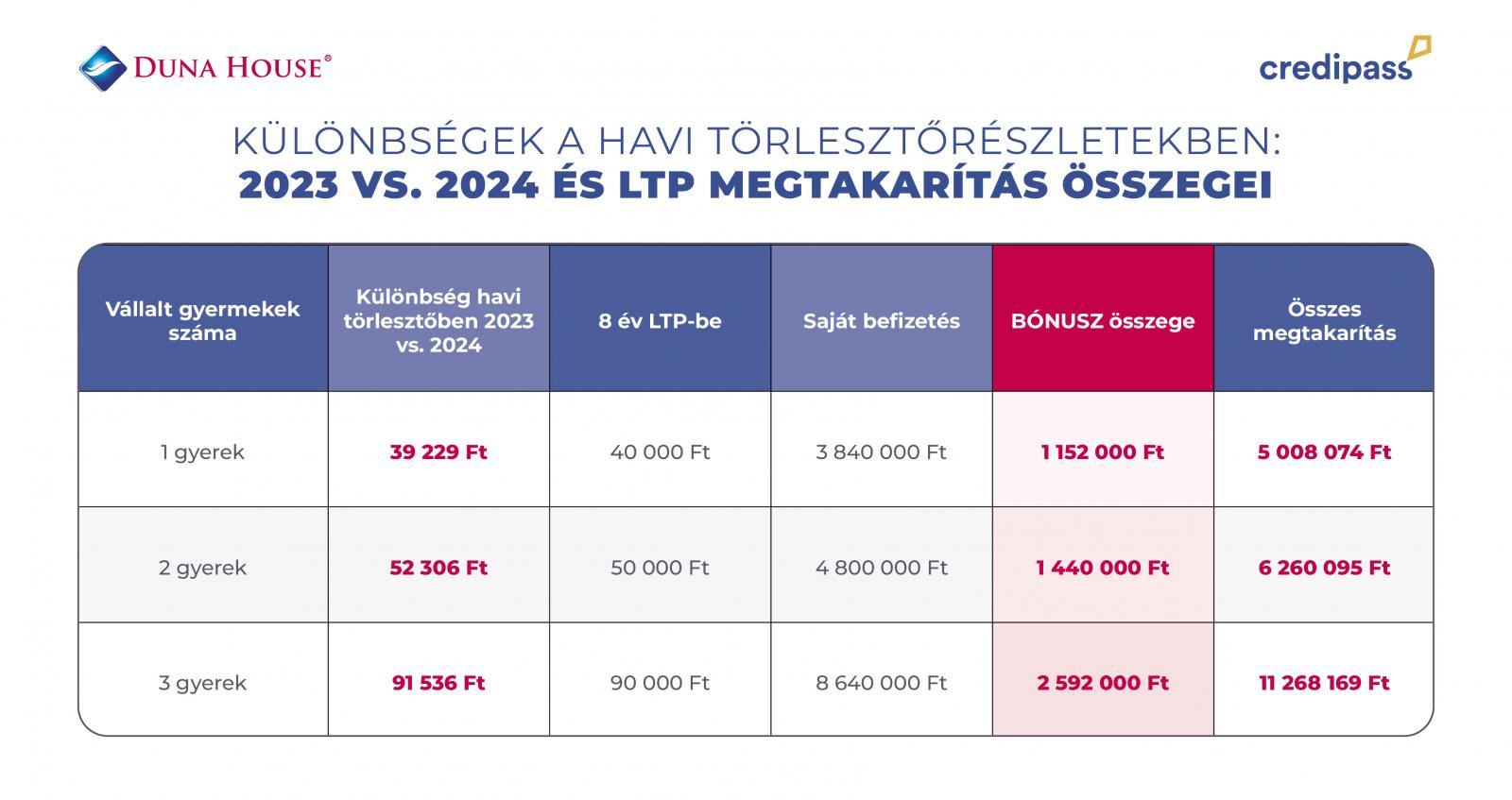

Hosszú távon gondolkodva viszont, a havi törlesztőn megspórolt összeget akár további lakáscélú megtakarításba is fektethetik (hiszen az állagmegóvás elengedhetetlen): a Credipass szakértői szerint érdemes a lakástakarékpénztárak lehetőségeit kihasználni erre.

„2023-ban jelenleg egy gyermekes CSOK esetén nem jár kamattámogatott hitel. Egy 15 milliós, 25 éves futamidejű, 7,45%-os piaci lakáshitel esetében a törlesztőrészlet ebben az esetben 110 361 Ft, míg ugyanez 2024-ben a CSOK Plusz támogatással, piaci kiegészítés nélkül is csupán 71 ezer Ft körül alakul. A közel 40 ezer Ft-os különbséget, amelyet jövőre így megspórolhat egy család, érdemes 8 éves lakástakarékpénztári megtakarításra fordítani. Hiszen - a jelenlegi példánál maradva -, több mint 1 millió Ft-os bónusz adódik hozzá a saját befizetésekhez, amely a megtakarítási idő végére összesen mintegy 5 millió Ft-os megtakarítást eredményez.” – mondta el Fülöp Krisztián, a Credipass magyarországi vezetője. „Ez pedig jelentheti egy kisebb lakás vagy vidéki ház megvásárlásához szükséges önerőt, vagy akár teljes energetikai korszerűsítést is.” – tette hozzá.

Érdemes megjegyezni, hogy három gyermek vállalása esetén ez az összeg – ahogy az alábbi táblázatból is kiderül – már 11 millió Ft feletti megtakarítást jelent a családnak, a mintegy 2,5 millió forintos kamatbónusznak köszönhetően. Ez pedig gyakorlatilag a fele egy nagyobb vidéki téglalakás, vagy egy fővárosi minigarzon árának, tehát az önerőt is bőven kiteszi. Ugyanis a Duna House Barométer 2023 harmadik negyedéves adatai alapján a vidéki területeken akár egy 40 négyzetméteres panellakást is lehet vásárolni 20 millió forintból, téglaépítésű ingatlan választása esetén a megadott összeg pedig akár egy 56 négyzetméteres otthonra is elegendő lehet.

A fővárosban a magasabb négyzetméterárak miatt csekélyebb, de mégis élhető alapterületű, 27 négyzetméteres házgyári ingatlanra is futja, ami kiváló kiindulási alap lehet a későbbiekben a gyermek önálló életkezdéséhez. Ha panel helyett inkább a téglaépítésűeket preferálja az ügyfél, abban az esetben 979 ezer forintos átlagos négyzetméterárral számolva egy 20 négyzetméteres minigarzon megvásárlása is elérhető cél.

Szerző: Berényi Balázs

2023-11-12